Categoría: Finance, Business, Management, Economics and Accounting

ORIGINAL

Evaluation of the knowledge on the special tax to the consumption in mototaxi’s operators of the canton St. Domingo, Ecuador

Evaluación del conocimiento sobre el impuesto especial al consumo en los operadores de mototaxi del cantón Santo Domingo, Ecuador

Yolanda Guissell Calva Vega1

![]() *,

Milton Germán Erazo Yépez1

*,

Milton Germán Erazo Yépez1

![]() *, Fredy Pablo Cañizares Galarza1

*, Fredy Pablo Cañizares Galarza1

![]() *,

Salomón Alejandro Montece Giler1

*,

Salomón Alejandro Montece Giler1

![]() *

*

1Universidad Regional Autónoma de los Andes. Ecuador.

Citar como: Calva Vega YG, Erazo Yépez MG, Cañizares Galarza FP, Montece Giler SA. Evaluation of the knowledge on the special tax to the consumption in mototaxi’s operators of the canton St. Domingo, Ecuador. Salud, Ciencia y Tecnología - Serie de Conferencias. 2023; 2:1054. https://doi.org/10.56294/sctconf20231054

Enviado: 03-05-2023 Revisado: 11-08-2023 Aceptado: 25-11-2023 Publicado: 26-11-2023

Editor:

Dr. William Castillo-González

![]()

ABSTRACT

The fond application of the tax to the Especial Consumptions to the sector of the mototaxis, without being sumptuous goods, on the contrary a tool and source are of work, that to for to be acquired the buyer pays this tax on the retail price suggested by the free will of importers or assemblers, since a regulations to fix it do not exist . The objective of investigation is based in evaluating the knowledge of the special tax to the consumption in mototaxi’s operators at the Canton St. Sunday, Ecuador. The design is qualitative quantitative, with a reach descriptico, the analytical synthetic, inductive deductive methods, historic logician, documentary, experts analysis, and the techniques of interview and opinion poll. The results indicate that they are ignorant of a mototaxistas’s loud percentage be more than enough the PULL UP which comes from for acquisition goods, imports, rendering of services.

Keywords: Vulnerability; Tax Code; Special Excise Tax; Motorcycle Taxi Drivers.

RESUMEN

La aplicación del Impuesto a los Consumos Especiales afecta al sector de las mototaxis, sin ser bienes suntuosos, por el contrario son una herramienta y fuente de trabajo, que para ser adquirida el comprador paga este impuesto sobre el precio de venta al público sugerido por el libre albedrio de importadores o ensambladores, ya que no existe un reglamento para fijarlo. El objetivo de la investigación está basado en evaluar el conocimiento del impuesto especial al consumo en los operadores de mototaxi en el Cantón Santo Domingo, Ecuador. El diseño es cualitativo-cuantitativo, con un alcance descriptico, métodos analítico-sintético, inductivo-deductivo, histórico-lógico, análisis documental, de expertos, y las técnicas de entrevista y encuesta. Los resultados señalan que un alto porcentaje de los mototaxistas desconocen sobre el ICE lo cual proviene por la adquisición de bienes, importaciones, prestación de servicios.

Palabras clave: Vulnerabilidad; Régimen Tributario; Impuesto a Consumos Especiales; Mototaxistas.

INTRODUCCIÓN

Los impuestos son los principales recaudadores de ingresos para un país, los mismos quehan asumido cambios con el transcurso de los años por medio de las reformas tributarias. Los ancestros reconocieron a los impuestos como tributo que pagan los ciudadanos a entidades de cada país que se encargan de la recaudación de estos, los cuales son destinados como ingresos para el Estado, logrando así obtener dinero para financiar las obras públicas o beneficiar a los ciudadanos.

El régimen tributario en Ecuador comprende una serie de impuestos obligatorios estipulados por la legislación y supervisados por el Servicio de Impuestos Internos (Chávez et al., 2020), que actúa como la principal autoridad responsable de la evaluación, recaudación y supervisión de los impuestos en Ecuador. Los impuestos se definen como las responsabilidades financieras que impone el Estado para recaudar fondos que satisfagan las necesidades de la población a través de proyectos públicos; por lo tanto, también garantizan la viabilidad financiera del marco administrativo del sector público (Sandoval, 2021).

Según las normas de la Ley Orgánica del Régimen Tributario Interno (LORTI), debería aplicarse el Impuesto Especial al Consumo (ICE) (Cacuang, 2022). Esta legislación específica que la tasa del ICE se sitúa en el 5% para los vehículos que pesen hasta 3,5 toneladas con un valor máximo de 20 000 dólares. Estas regulaciones afectan a los vehículos motorizados (como los mototaxis), al pasar por alto su papel como herramientas y medios de empleo que mejoran el transporte terrestre, fomentando las actividades económicas, laborales y comerciales en las áreas urbanas y rurales de la costa ecuatoriana y la región oriental.

Además de los ingresos generados por las exportaciones de petróleo y la agricultura, un elemento crucial para el progreso socioeconómico de Ecuador es el sector del transporte terrestre comercial (Sandoval, 2021). Este sector reduce el tiempo y la distancia de viaje, y es un factor clave para el progreso económico de la sociedad, lo que permite que la movilidad de la población contribuya a la prosperidad económica de la nación (Lliguin Buenaño, 2023).

En toda América Latina, la cantidad de motocicletas y su expansión han aumentado de manera constante a lo largo de los años. En numerosos países de la región, las motocicletas ya constituyen una parte sustancial de la población total de vehículos. Además, en algunos casos, esta cifra supera el 50 %, lo que se atribuye a los evidentes beneficios de movilidad en comparación con los modos de transporte alternativos.

En los países en desarrollo, las motocicletas se utilizan principalmente para ir al trabajo o a la escuela, y la mayoría pertenecen a la categoría de cilindros medios o bajos. Por el contrario, en varias ciudades importantes de los países industrializados, el uso de motocicletas está aumentando rápidamente debido a sus ventajas económicas en comparación con los automóviles.

Si se toma en cuenta que para la circulación motorizada, existen restricciones crecientes para el uso del automóvil (Peres, 2013), y a estos se suma el elevado precio de estos vehículos, más los costos de estacionamiento en las grandes ciudades del país, la implementación de una franja de precios variable de combustibles no subsidiados y el mantenimiento en general, sin tomar en cuenta los largos tiempos de viaje dada la congestión vehicular, las motocicletas y en especial los mototaxi se transforman en un medio de transporte atractivo para la ciudadanía y en la actualidad las federaciones y asociaciones de mototaxis están en constante crecimiento en Ecuador.

Por lo antes expuesto el objetivo de la investigación está basado en evaluar el conocimiento del impuesto especial al consumo en los operadores de mototaxi en el Cantón Santo Domingo, Ecuador. Para ello se tienen en cuenta las investigaciones realizas por Gavilánez-Gavilánez et al.(2023) referente al régimen tributario, Ulloa (2017) acerca de los efectos de los beneficios tributarios en la recaudación del impuesto y el estudio de Cedeño y Sagñay (2021) sobre el análisis del impacto del régimen impositivo simplificado ecuatoriano.

MÉTODO

Este artículo académico se ha formulado utilizando una combinación de enfoques cualitativos y cuantitativos. Al realizar un examen comparativo, el estudio tiene como objetivo determinar las repercusiones económicas y sociales que están directamente relacionadas con un segmento e industria en crecimiento de la población.

Este segmento en particular desempeña un papel importante en la mejora de la movilidad de las personas que residen en la zona, fomentando así las actividades económicas y comerciales en varias ciudades de Ecuador. El enfoque principal de la investigación se centra en el cantón La Concordia, ubicado en la provincia de Santo Domingo de los Tsáchilas.

La investigación está diseñada con un alcance explicativo, lo que permite identificar una disparidad notable en la contribución tributaria asociada a la implementación del Impuesto Especial al Consumo (ICE) (Salazar Bracco, 2022). Además, el estudio emplea el método analítico-sintético, que se alinea con el análisis explicativo y revela que el ICE contraviene los principios fundamentales de igualdad, equidad y generalidad estipulados en la Constitución ecuatoriana.

Por el contrario, el método inductivo-deductivo se utiliza para sacar conclusiones sobre los principios de igualdad, equidad y generalidad consagrados en la Constitución (Páez Vallejo, 2012). En consecuencia, en el ámbito tributario, esto significaría la paridad frente a las obligaciones tributarias relativas a la importación y el ensamblaje de vehículos como los mototaxis, que son componentes vitales de la industria de los mototaxis comerciales, ya que facilitan el transporte público o comercial e influyen directamente en el panorama socioeconómico de un sector en expansión de la sociedad ecuatoriana.

El método histórico lógico se emplea mediante el análisis estadístico, junto con la construcción de tablas comparativas con las regulaciones actuales. Al trazar la evolución histórica del ICE desde su creación hasta la actualidad, se establece una trayectoria cronológica para delinear la correcta aplicación del impuesto, particularmente en relación con la importación y el ensamblaje de vehículos motorizados (mototaxis). El ICE se calcula sobre el precio de venta al público, que dicho precio varía según el importador o el ensamblador y que el estado no regula de ninguna manera el precio sugerido de venta al público.

La observación directa, dada su participación en el sector de la importación y montaje de mototaxis, lo que permite comprender de primera mano las metodologías empleadas para implementar el impuesto ICE. Además, se lleva a cabo un análisis documental para extraer datos actuales y arrojar luz sobre las brechas existentes en el impuesto especial al consumo que se aplica a bienes específicos, en particular a aquellos que requieren un mayor poder adquisitivo, como los vehículos de motor, los perfumes y los artículos de tocador, que están sujetos a una mayor tributación debido a sus precios elevados.

La entrevista con su instrumento guía de entrevista. La entrevista se realizó a personas vinculadas con la importación y ensamblaje de automotores, moto taxistas del Cantón la Concordia como son la Ing. Mónica Erazo de la compañía KSG autos y a la Líder de la federación de compañías de Mototaxis Atacames María Diaz

La Encuesta se aplicó a través de un cuestionario a cien propietarios y conductores de Mototaxis del cantón La Concordia. La población está constituida por Propietarios de mototaxi del cantón La Concordia, conformada por 584 miembros. La muestra se obtuvo al aplicar la fórmula matemática estadística para población finita menos de cien mil personas, con un margen de error del 9 % y un grado de confiabilidad del 95 %, con lo cual se realizó la encuesta a 100 personas.

1. ¿Está usted familiarizado con el impuesto ICE en Ecuador? _ Sí _No

2. Conoce usted, que existe una tabla donde se establece el porcentaje para el pago del ICE _ Sí _No

3. Conoce usted, qué cuando compra una Mototaxi, en este valor ya se pagó el ICE según la regulación ecuatoriana. _ Sí _No

4. Sabe usted, que el ICE se paga en razón al precio de venta al público fijado por el importador o ensamblador. _ Sí _No

5. Sabía usted, que cuando más vale su moto más ICE paga. _ Sí _No

6. ¿Cree que el impuesto ICE en Ecuador debería ser reformado para garantizar una mayor igualdad para el consumidor? _ Sí _No

RESULTADOS Y DISCUSIÓN

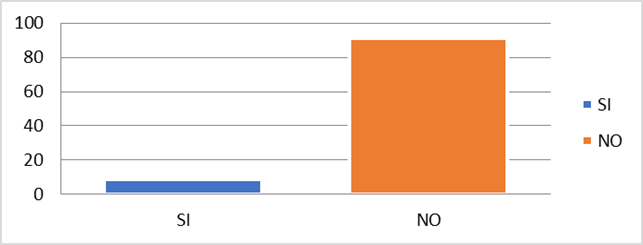

La figura 1 ilustra la percepción de los mototaxitas encuestados referente al impuesto ICE. La mayoría de encuestados desconoce que es el Impuesto a los Consumos Especiales, a que productos se aplica y como es la forma de recaudación de este impuesto. Las entrevistadas señalan que debería modificarse la fórmula de cálculo del ICE.

Ya que existe un vacío y el que paga el impuesto es el mototaxista, por otra parte señalan que no debería aplicarse ese impuesto ya que la mototaxi es una herramienta de trabajo, también manifestaron por parte de la lideresa de los mototaxistas entrevistada que sienten una discriminación hacia su sector, ya que no reciben ningún tipo de apoyo a su gremio como si lo hacen otros grupos considerados dentro de la clase de vehículos comerciales como son taxistas, buses urbanos y otros (Ruiz, 2024; Aucancela Mora, 2016).

Figura 1. Percepción de los mototaxitas encuestados referente al impuesto ICE

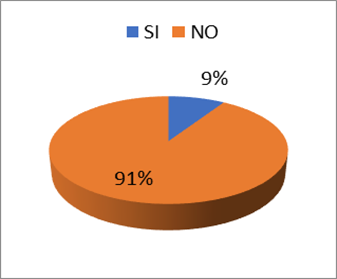

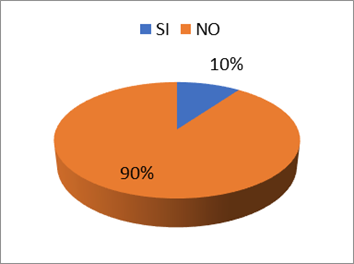

De acuerdo con la figura 2, al indagar sobre el conocimiento de una tabla donde se establece el porcentaje para el pago del ICE se evidencia el desconocimiento del 91 % de los encuestados sobre lo que es el ICE y como se aplica.

Figura 2. Conocimiento de una tabla donde se establece el porcentaje para el pago del ICE

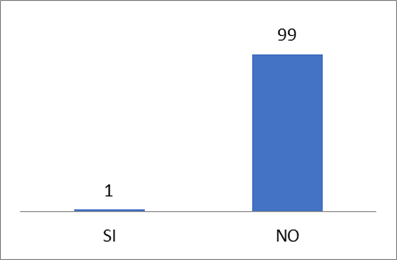

Una sola respuesta afirmativa se muestra en la figura 3 cuando compra de una motocicleta o mototaxi, en este valor ya se pagó el ICE según la regulación ecuatoriana. De forma contundente se evidencia que el desconocimiento de como el pago del ICE afecta de forma directa el precio de venta al público, de esta herramienta de trabajo.

Figura 3. Conocimiento de que cuando compra de una motocicleta o mototaxi, en este valor ya se pagó el ICE

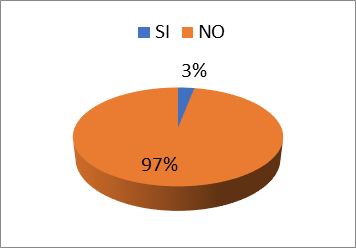

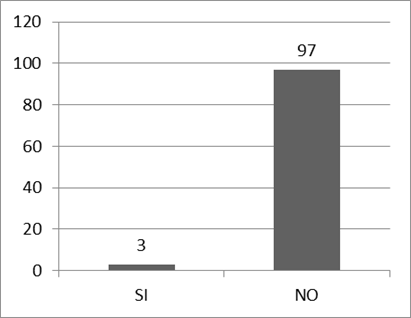

En la figura 4 se representa el conocimiento de los encuestados referente a que el ICE se paga en razón al precio de venta al público fijado por el importador o ensamblador. Este análisis permite arribar a que existan tan solo tres respuestas afirmativas (3 %) muestra de forma terminante el desconocimiento de como el pago del ICE afecta de forma directa el precio de venta al público, de esta herramienta de trabajo.

Figura 4. Conocimiento de los encuestados referente a que el ICE se paga en razón al precio de venta al público fijado por el importador o ensamblador

Al preguntar si sabían que cuando más vale su moto más ICE paga, en la figura 5 se evidencia el mayor porciento de los encuestados no conocen este parámetro. Quienes adquieren una herramienta de trabajo llamada mototaxi, no están conscientes del pago del impuesto al ICE y de su incremento proporcional según el precio de venta al público.

Figura 5. Conocimiento de qué cuando más vale su moto más ICE paga

Al indagar si el impuesto ICE en Ecuador debería ser reformado para garantizar una mayor igualdad para el consumidor (figura 6) se resalta la importancia de la presente investigación ya que el desconocimiento del derecho impide que las personas afectadas ejerzan su derecho facultativo a exigir un tratamiento igualitario y equitativo en la aplicación del impuesto a los consumos especiales.

Figura 6. Conocimiento de que cuando más vale su moto más ICE paga

Las repuestas a las preguntas realizadas en la encuesta dan cuenta del desconocimiento de derechos tributarios que afecta a quienes laboran en el sector de los vehículos mototaxis en el Cantón la Concordia, lo que permite inferir que el conocimiento en este aspecto debe existir en el resto de los cantones en que se labora con esta herramienta de trabajo en el sector del transporte mercantil (Anzures, 2011); Martínez-Pujalte, 2005).

Mientras otros gremios de este sector reciben subvenciones de parte del estado, en forma de incentivos tributarios, como importación de vehículos sin aranceles o con bajos aranceles, este sector ha sido de cierta forma discriminado. Por otro lado, al hablar de derechos a través de la vulneración de los principios de igualdad y generalidad se encuentra de la misma manera el desconocimiento de estos derechos, al no lograr conceptualizar que es el ICE y desconocer (Ruiz de Castilla, 2017; Villegas, 1965; Pinilla, 1994).

Además, con el fin con el que el impuesto a los consumos especiales fue creado originalmente (Mantilla, 2014), no se avanza a comprender que al aplicarlo a las importaciones y ensamblaje de este tipo de vehículos, se desconfigura el fin con el que fue creado este impuesto, que fue el de limitar el consumo de sustancias nocivas al encarecer o elevar el valor del producto en el precio de venta al público.

Por lo contrario, se aplica un impuesto a una herramienta de trabajo, que sirve a un sector socioeconómico débil, pero de gran tamaño, que sirve a un mayor número de personas. Sucede entonces que el espíritu de la norma no se cumple, y la aplicación del ICE a estos insumos viene cargado de ambigüedad termino que según (Fraga, 2018) significa que lo que admite diversas interpretaciones y puede dar lugar a duda, incertidumbre o confusión. Por eso, las leyes deben redactarse en forma clara, para impedir dificultades en el modo de interpretarlas.

Por lo expuesto se puede señalar que el ICE por su aplicación es un impuesto monofásico lo que implica que se grava una sola vez, ya sea en el precio fijado por el importador o el fabricante. Es decir que ICE lo paga el consumidor quien resulta ser el sujeto pasivo, que en el caso de estudio es el mototaxista que adquiere esta herramienta de trabajo, así tenemos que el art. 3 de la LRTI determina que “el sujeto activo de este impuesto es el estado y lo administra a través del Servicio de Rentas Internas. Así mismo, se define al sujeto pasivo de ICE como (Crespo y Díaz-Palacios, 2019):

1. Personas naturales y sociedades, fabricantes de bienes gravados con este impuesto.

2. Quienes realicen importaciones de bienes gravados con este impuesto.

3. Quienes presten servicios gravados con este impuesto.

De lo analizado tenemos que la base imponible es determinar o cuantificar el valor tributario a pagar de un impuesto en general, y en este caso del ICE. Pese a las reformas a la que se ha sometido a la norma. El Objeto del impuesto, señalando que:

· El Impuesto a los Consumos Especiales grava a la importación y a la venta realizada por los fabricantes dentro del país de los bienes.

· El impuesto se causará al momento de la desaduanización en el caso de bienes importados y en el momento de la venta por el fabricante en el caso de los productos de fabricación nacional sin que se vuelva a causar en etapas subsiguientes de comercialización.

El hecho generador en el caso de consumos de bienes de producción nacional será la primera transferencia, a título oneroso o gratuito, efectuada por el fabricante y el prestador del servicio dentro del período respectivo. En el caso del consumo de mercancías importadas, el hecho generador será su desaduanización.

Más adelante se encuentra que se gravan con ICE los vehículos motorizados de transporte terrestre cuya base imponible, según lo previsto en el artículo 76 de esta Ley, sea de hasta cuarenta mil dólares de los Estados Unidos de América (USD$ 40 000,00) sujetos al pago de ICE que cuenten con al menos tres elementos de seguridad y con estándares de emisiones superiores a Euro 3 o sus equivalentes, del valor resultante de aplicar las tarifas previstas, se descontará el 15 %.

Aquí se evidencia que la aplicación del ICE se conserva en la última reforma de la ley del 2023, para las mototaxis, pese a los continuos reclamos del sector de mototaxis quienes alegan que estos vehículos no deben ser gravadas con ICE. Además se vulnera el principio de igualdad, aclarando que existen en el mercado ecuatoriano diecisiete modelos homologados es decir que cumplen con todas las normas técnicas exigidas en el territorio ecuatoriano.

Esto abarca tres insumos:

1. Costo de la mercadería.

2. Transporte de los bienes.

3. Derecho de las exportaciones todo desde donde inicia la exportación.

El valor para la importación fluctúa entre 1400 dólares la más económica y 2050 la más costosa, por otra parte, para la venta al público los valores oscilan entre 6850 dólares el más costoso y 5400 dólares el más económico. Es notoria la diferencia para la venta al público y no existe control para la misma por parte del estado ecuatoriano, quien deja al albedrio del importador fijar el PVP.

Quien puede justificar el alto costo como a él le convenga, con lo que los clientes pagaran unos más que otros el impuesto al ICE, sin que exista una regla específica que permita que el pago de este valor sea en base de un cálculo técnico que admita un pago justo e igualitario para el consumidor. Por lo tanto, no es el importador el que paga más impuestos al ICE, sino el consumidor final.

Mientras mayores sean los volúmenes de importación, mayores son los beneficios tributarios y los mismos costes de importación disminuyen. Sin embargo, el precio de venta en el caso de estas empresas que importan grandes cantidades, suele ser el más elevado.

La Ley de régimen tributario, considerada para el cálculo del impuesto:

· Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y otros de carácter económico realizadas en territorio ecuatoriano.

· Los que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior, provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en el Ecuador, o de entidades y organismos del sector público ecuatoriano.

· Las utilidades provenientes de la enajenación de bienes muebles o inmuebles ubicados en el país.

· Los beneficios o regalías de cualquier naturaleza, provenientes de los derechos de autor, así como de la propiedad industrial, tales como patentes, marcas, modelos industriales, nombres comerciales y la transferencia de tecnología.

· Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el país.

· Los provenientes de las exportaciones realizadas por personas naturales o sociedades, nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador, sea que se efectúen directamente o mediante agentes especiales, comisionistas, sucursales, filiales o representantes de cualquier naturaleza.

· Los intereses y demás rendimientos financieros pagados o acreditados por personas naturales, nacionales o extranjeras, residentes en el Ecuador; o por sociedades, nacionales o extranjeras, con domicilio en el Ecuador, o por entidades u organismos del sector público.

· Los provenientes de loterías, rifas, apuestas y similares, promovidas en el Ecuador.

· Los provenientes de herencias, legados, donaciones y hallazgo de bienes situados en el Ecuador.

· Cualquier otro ingreso que perciban las sociedades y las personas naturales nacionales o extranjeras residentes en el Ecuador, incluido el incremento patrimonial no justificado.

A continuación, para explicar de mejor manera, se realiza un análisis de lo antes expuesto se calcula el ICE (Tabla 1).

|

Tabla 1. Cálculo del ICE |

|||

|

Precio de venta País de origen |

Precio de venta sugerido del importador (PVP) |

IVA |

ICE |

|

1685,00 (India) |

6500 |

696,00 |

290.20 |

|

1700,00 (India) |

6300 |

675,00 |

281,60 |

|

1431,00 (china) |

5400 |

587,00 |

240,60 |

En esta tabla podemos notar que el mototaxista paga impuestos sobre el valor de PVP, mismo que pone el importador según sus gastos en importación, fletes marítimos y terrestres, gastos administrativos, gastos de comercialización, etc, los que el estado no controla.

Si el IVA y el ICE se pagan sobre los precios de importación, el sujeto pasivo pagaría sobre un valor real y no sobre un estimado de gastos que el estado no avanza a regular. Cumpliéndose así el principio de generalidad e igualdad, ya que todos pagarían impuesto de forma igualitaria en vista de que ellos deciden que marca, tipo y origen de vehículo desean adquirir y no se verían obligados a pagar sobre el precio de venta al público sugerido por el importador, que como acabamos de demostrar puede ser mayor incluso si el vehículo en su origen FOB tiene un valor inferior.

Si se continúa con la fórmula de cálculo del ICE e IVA vigentes, el estado no protege al sujeto pasivo, se produce una afectación a sus derechos económicos, frente a un importador con grandes ventajas tributarias, se ensancha por tanto la brecha de la desigualdad. Ya que sujeto pasivo es quien paga más elevados impuestos y no es por la marca, condiciones técnicas u origen del vehículo, sino por los supuestos gastos que manejen las empresas para la importación y comercialización de mototaxis.

En el curso de la investigación, se puso de manifiesto que, debido a la falta de una normativa adecuada, el sujeto pasivo soportaba una carga mayor del impuesto sobre el valor añadido (IVA). Esto se debe a que el IVA se aplica al precio minorista recomendado por el importador o el ensamblador, lo que repercute en los derechos económicos de los involucrados. Sería posible hacer realidad los principios de igualdad y universalidad si tanto el impuesto sobre el ICE como el IVA se calcularan en función del precio FOB del mototaxi. Esto se refiere al precio de venta fijado por el fabricante en el país de producción original, lo que en última instancia favorece al sujeto pasivo que invierte en esta herramienta de trabajo esencial.

Los conductores de mototaxis, reconocidos como parte del sector del transporte comercial en virtud de las normas de tráfico y transporte terrestre y seguridad vial, no reciben ningún tipo de asistencia o compensación por parte del gobierno. Esto contrasta marcadamente con otras contrapartes de la misma categoría, que disfrutan de diversos beneficios, como condiciones de importación preferenciales. Por ejemplo, la resolución núm. 009-2023 emitida por el comité comercial otorga una notable reducción del 50 % en las tarifas arancelarias para la importación de taxis, lo que demuestra una clara violación de los principios de igualdad y universalidad.

CONCLUSIONES

Es imperativo considerar que la aplicación del ICE debe estar exenta en el caso de los mototaxis, ya que no entran en la categoría de artículos de lujo. Por el contrario, estos vehículos sirven como herramientas de trabajo esenciales para las personas sujetas a impuestos. La situación actual pone de manifiesto una clara violación del principio de igualdad. Esto se debe a que la fórmula de cálculo del impuesto ICE se basa principalmente en el precio minorista (PVP), un valor sugerido por el importador o ensamblador de mototaxis.

En consecuencia, la persona sujeta a impuestos termina pagando constantemente una cantidad mayor al gobierno sin involucrarse en la supervisión o regulación de los importadores y ensambladores. Esta falta de supervisión conduce a un proceso de cálculo injusto e inequitativo, ya que incluso los mototaxis más baratos se venden a precios elevados en el mercado ecuatoriano.

Además, existen pruebas sustanciales que indican un desconocimiento generalizado sobre la obligación de liquidar el ICE a las personas que compran mototaxis, y sobre cómo este impuesto afecta negativamente al bienestar económico de los operadores de mototaxis.

REFERENCIAS BIBLIOGRÁFICAS

1. Anzures, J. J. (2011). La igualdad y la desigualdad jurídicas. Cuestiones constitucionales, (25), 389-402. https://www.scielo.org.mx/pdf/cconst/n25/n25a15.pdf

2. Aucancela Mora, A. (2016). Inobservancia de la Ley Orgánica de Empresas Públicas para la devolución del Impuesto al Valor Agregado, caso específico la Empresa Pública Metropolitana para la Seguridad y la Convivencia Ciudadana-EP EMSEGURIDAD (Master’s thesis, Universidad Andina Simón Bolívar, Sede Ecuador). https://repositorio.uasb.edu.ec/bitstream/10644/5101/1/T2015-MDE-Aucancela-Inobservancia.pdf

3. Cacuango, E. V. O. (2022). Análisis de la remisión tributaria y su impacto en la recaudación de impuestos en el Ecuador, periodo 2018. Revista Eruditus, 3(1), 63-80. https://revista.uisrael.edu.ec/index.php/re/article/download/543/534

4. Cedeño, Z. F. P., & Sagñay, L. V. S. (2021). Análisis del impacto del régimen impositivo simplificado ecuatoriano. Período 2014 al 2018. ECA sinergia, 12(1), 84-94. https://dialnet.unirioja.es/descarga/articulo/8226608.pdf

5. Chávez-Cruz, G. J., Chávez Cruz, R. B., & Betancourt Gonzaga, V. A. (2020). Análisis de la contribucion del IVA, renta, Rise e Ice en la zona 7 del Ecuador período 2013-2017. Revista Universidad y Sociedad, 12(2), 330-335. http://scielo.sld.cu/pdf/rus/v12n2/2218-3620-rus-12-02-330.pdf

6. Crespo, E. D., & Díaz-Palacios, J. A. S. (Eds.). (2019). El delito fiscal: aspectos penales y tributarios. Atelier Libros Jurídicos. https://www.ief.es/docs/destacados/publicaciones/revistas/ct/174.pdf#page=151

7. Fraga, D. N. (2018). El nuevo escenario en el procedimiento tributario nacional a partir de la reforma tributaria introducida mediante la ley 27.430. Atenea, (15), 53-57. http://publicaciones.udemm.edu.ar/index.php/atenea/article/download/33/21

8. Gavilánez-Gavilánez, V. I., Chicaiza-Herrera, M. A., Gavilánez-Gavilánez, E. S., & Armas-Heredia, I. R. (2023). Las reformas tributarias y el efecto en el cálculo del impuesto a la renta. Caso de estudio. Revista de investigacion Sigma, 10(01). https://journal.espe.edu.ec/ojs/index.php/Sigma/article/download/2915/2334

9. Lliguin Buenaño, Y. V. (2023). Análisis del nivel de recaudación del Impuesto a los Consumos Especiales (ICE) en la contribución fiscal del Ecuador (Bachelor’s thesis, Universidad Técnica de Ambato. Facultad de Contabilidad y Auditoría. Carrera de Contabilidad y Auditoría). https://repositorio.uta.edu.ec/bitstream/123456789/39737/1/T5979i.pdf

10. Mantilla, D. R. (2014). Implicaciones de la creación del impuesto nacional al consumo en los aspectos fiscales y penales. Revista Derecho Privado:(Universidad de los Andes), (51), 5-20. https://dialnet.unirioja.es/descarga/articulo/4759056.pdf

11. Martínez-Pujalte, C. C. (2005). Los principios constitucionales de igualdad de trato y de prohibición de la discriminación: un intento de delimitación. Cuadernos Constitucionales de la Cátedra Fadrique Furió Ceriol, (50), 193-218. https://dialnet.unirioja.es/descarga/articulo/2538666.pdf

12. Páez Vallejo, A. (2012). La violación a los principios tributarios de igualdad y generalidad en la no devolución del Iva para exportadores de servicios en la actividad de maquila (Bachelor’s thesis, Quito, 2012.). https://core.ac.uk/download/pdf/147370082.pdf

13. PeresI, M. A. (2013). Motorcycle accident mortality time trends in Brazil. Rev Saúde Pública, 47(5), 1-11. https://www.scielosp.org/pdf/rsp/v47n5/en_0034-8910-rsp-47-05-0931.pdf

14. Pinilla, H. P. (1994). Fuentes del derecho tributario. Revista de Derecho, (4). https://rcientificas.uninorte.edu.co/index.php/derecho/article/download/2497/1638/0

15. Ruiz de Castilla, F. (2017). Derecho tributario: temas básicos. https://repositorio.pucp.edu.pe/index/bitstream/handle/123456789/170670/11%20Derecho%20tributario%20con%20sello.pdf

16. Ruiz, A. E. R. (2024). EFECTO ECONÓMICO DE LA CERTIFICACIÓN DE IVA E IEPS EN EL SECTOR MAQUILADOR EN CIUDAD JUÁREZ. ANUARIO DE DERECHO, COMERCIO INTERNACIONAL, SEGURIDAD Y POLÍTICAS PÚBLICAS, (3), 131-140. http://erevistas.uacj.mx/ojs/index.php/cicja/article/download/5830/7935

17. Salazar Bracco, F. Y. (2022). Recaudación del Impuesto a los Consumos Especiales (ICE) de bebidas azucaradas en Ecuador antes y durante la pandemia. Un estudio comparativo (Bachelor’s thesis). https://repositorio.uta.edu.ec/bitstream/123456789/35336/1/T5368i.pdf

18. Sandoval, W. E. J. (2021). Recaudación de impuestos en Ecuador: 2018–2020. Revista Qualitas, 22(22), 028-045. https://revistas.unibe.edu.ec/index.php/qualitas/article/download/103/197

19. Ulloa, M. (2017). Efecto de los beneficios tributarios en la recaudación del impuesto a la renta. Quipukamayoc, 25(47), 55-63. https://revistasinvestigacion.unmsm.edu.pe/index.php/quipu/article/download/13803/12235/47735

20. Villegas, H. B. (1965). Derecho penal tributario. Ediciones Lerner. https://ipdt.org/uploads/docs/03_Rev11_HBV.pdf

FINANCIACIÓN

Ninguna.

CONFLICTO DE INTERÉS

Ninguno.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.

Investigación: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.

Metodología: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.

Administración del proyecto: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.

Redacción-borrador original: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.

Redacción-revisión y edición: Yolanda Guissell Calva Vega, Milton Germán Erazo Yépez, Fredy Pablo Cañizares Galarza, Salomón Alejandro Montece Giler.