Categoría: Finance, Business, Management, Economics and Accounting

ORIGINAL

Knowledge and contribution against tax fraudation on the local economy in Guayaquil

Conocimiento y contribución contra la defraudación tributaria en la economía local en Guayaquil

Vanessa Josefa Hernández Alvarado1 ![]() *,

Nicole Becerra Campi1

*,

Nicole Becerra Campi1 ![]() *, Alexander Bajaña

Jiménez1

*, Alexander Bajaña

Jiménez1 ![]() *,

María Barragán Gáleas1

*,

María Barragán Gáleas1 ![]() *

*

1Estudiante, Carrera de Derecho. Ecuador.

Citar como: Hernández Alvarado VJ, Becerra Campi N, Bajaña Jiménez A, Barragán Gáleas M. Knowledge and contribution against tax fraudation on the local economy in Guayaquil. Salud, Ciencia y Tecnología - Serie de Conferencias. 2023; 2:1064. https://doi.org/10.56294/sctconf20231064

Enviado: 14-05-2023 Revisado: 05-08-2023 Aceptado: 26-11-2023 Publicado: 27-11-2023

Editor: Dr.

William Castillo-González ![]()

ABSTRACT

Tax evasion by taxpayers and companies constitutes a frequent crime in different economies, which indirectly impacts the local economy of any territory. In the city of Guayaquil, during the year 2022, the crime of tax fraud has been a growing concern, taking into account the impact this has on the local economy. The population of this area has seen the greatest impact reflected in public services due to their lack of attention and the decrease in the resources necessary to provide a good service to the general population. The existing situation with the lack of combativity, access to information and the population’s low awareness of the issue could be verified through the study of a sample with the application of instruments that allowed it. The results obtained are evidence that tax fraud affects the economy and attention of society. The government has regulations regarding tax contributions and obligations for everyone in general, but at the same time, it lacks strict control over compliance with payments, which is why fraud by companies is common.

Keywords: Taxes; Development; Public Services; Social Impact; Payment.

RESUMEN

La evasión de impuestos por parte de los contribuyentes y empresas constituye un delito frecuente en las diferentes economías, que de forma mediata impacta en la economía local de cualquier territorio. En la ciudad de Guayaquil, durante el año 2022, ha sido una preocupación en ascenso el delito de defraudación tributaria, teniendo en cuenta el impacto que esto posee en la economía local. La población de esta zona ha visto el mayor impacto reflejado en los servicios públicos por su falta de atención y la disminución de los recursos necesarios para brindar un buen servicio a la población en general. La situación existente con la falta de combatividad, el acceso a la información y la poca concientización de la población en la temática, pudo ser constatada a través del estudio de una muestra con la aplicación de instrumentos que así lo permitieron. Los resultados obtenidos son evidencia que la defraudación tributaria afecta la economía y atención de la sociedad. El gobierno posee las reglamentaciones referidas a la contribución tributaria y las obligaciones para todos en general, pero a su vez, carece de un estricto control sobre el cumplimiento de los pagos, por lo que resulta frecuente la defraudación por las empresas.

Palabras clave: Impuestos; Desarrollo; Servicios Públicos; Impacto Social; Pago.

INTRODUCCIÓN

La defraudación económica ha sido un delito poco polemizado en los medios de comunicación y en redes sociales, pues forma parte de los delitos de cuello blanco, esto es, aquellos que son cometidos por los poderes económicos (Centeno, 2021). El delito de la defraudación tributaria y su efecto en la economía local en la ciudad de Guayaquil en el año 2022, radican en varias razones claves: La defraudación tributaria implica evasión o elusión de impuestos, lo cual tiene un impacto directo en los ingresos fiscales del gobierno. Estas empresas se dedican a evadir el pago de impuestos de forma fraudulenta y evitar la recaudación que realiza el Servicio de Rentas Internas (Núñez, 2022).

Los impuestos son una fuente crucial de financiamiento para los servicios públicos y el desarrollo de infraestructuras en una ciudad. Analizar cómo este delito afecta a la economía local permite comprender mejor las pérdidas financieras y sus consecuencias. Al enfocarse en la ciudad de Guayaquil, se puede obtener una visión específica de cómo la defraudación tributaria afecta a una economía local en particular. Esto puede incluir el análisis de sectores específicos, empresas locales y el comportamiento tributario de los contribuyentes en la región.

Los delitos tributarios son considerados delitos especiales. Ello se debe por los matices que adoptan sus elementos, desde la perspectiva de la teoría general del delito. Así, aspectos tan fundamentales como la existencia previa de una obligación tributaria inciden en la configuración del resto de sus elementos objetivos y subjetivos (Lemus, 2022). Este delito y su efecto en la economía local de Guayaquil en el año 2022 es importante para comprender las pérdidas económicas y sociales asociadas a esta actividad, y para identificar posibles medidas para abordarla de manera efectiva y promover un sistema fiscal más justo y equitativo. Este delito estipulado en las leyes de los diferentes países, ha de tener la existencia de un procedimiento específico de cuantificación de la deuda tributaria y del alcance del principio de non bis in idem en materia de derecho sancionador (Martín, 1993).

La falta de recursos debidos a la defraudación tributaria, puede llevar a recortes en los servicios públicos esenciales, como salud, educación y seguridad. Al reducir la defraudación tributaria, se pueden incrementar los ingresos fiscales disponibles para invertir en proyectos locales que impulsen el crecimiento económico y la creación de empleo en Guayaquil. Esto puede tener un impacto positivo en la atracción de inversiones y en el fomento de un entorno empresarial más competitivo.

El delito de defraudación tributaria se encuentra tipificado en la legislación ecuatoriana como delito desde 1975, su juzgamiento y correspondiente sanción estuvo regulada por el Código Orgánico Tributario (COT) hasta el 10 de agosto de 2014, fecha en la cual entró en vigencia el Código Orgánico Integral Penal (COIP), publicado en el Registro Oficial Suplemento 180 del lunes 10 de febrero de 2014 (Ecuador Congreso Nacional, 2014).

A lo largo de los años, Ecuador ha implementado reformas en su sistema tributario para combatir la defraudación tributaria, involucrándose de forma directa con la fiscalización de tributos ausentes. El presente estudio no tiene una relación directa con investigaciones previas, estudios académicos y análisis relacionados con la economía local de Guayaquil, sin embargo, existen análisis jurídicos, tesis y artículos acerca de la problemática general “Defraudación tributaria” recopiladas de distintas instituciones universitarias:

· El delito de defraudación tributaria según el código orgánico integral penal, su incidencia en el ecuador y planteamiento de una propuesta de modificación a la actual legislación: análisis teórico-práctico. Chacón (2017)

· Problemas jurídicos que plantea la defraudación tributaria a partir del Código Orgánico Integral Penal en el Ecuador. Flores (2018)

· El delito de defraudación tributaria y su juzgamiento en el derecho procesal penal. Benavides (2019)

· Defraudación tributaria según el código orgánico integral penal (COIP). Caguana (2015)

En correspondencia con los autores Atocha Morales y Pacheco Castellano, la defraudación tributaria es una de las modalidades de los Delitos Tributarios, son infracciones cometidas en agravio del fisco quien va a percibir menos de lo que en la ley está establecido que le corresponde. En consecuencia, de este acto se va a mermar el capital del Estado impidiendo que este cumpla de forma adecuada con los servicios públicos. Siendo entonces la sociedad doblemente perjudicada ya que tendrá servicios públicos deficientes y la baja percepción tributaria obligará a la elevación del porcentaje de los tributos a pagar.

En materia Tributaria, constituye defraudación, todo acto doloso de simulación, ocultación, omisión, falsedad o engaño que conduzca a error en la determinación de la obligación tributaria, o por lo que se deja de pagar en todo o en parte los tributos realmente debidos, en provecho propio o de un tercero; así como aquellas conductas dolosas que contravienen o dificultan las labores de control, determinación sanción que ejerce la Administración Tributaria (Atocha & Pacheco, 2010).

De acuerdo al autor De La Torre Lascano, la necesidad que el Estado realice ciertas actividades financieras, con la finalidad de poder generar fondos suficientes, dan origen a la potestad tributaria, mediante la cual el Estado obliga a los ciudadanos a realizar ciertos pagos a su favor ya sea para obtener ciertos beneficios o prestaciones estatales, todo esto a través de la creación de impuestos, con lo cual el Estado grava la realización de actos que generen riqueza como el consumo o la renta para poder generar recursos y así poder cubrir el gasto público. El Estado a través de los tributos exige el pago mediante el ejercicio de su potestad tributaria (De La Torre, 2017), contribuyendo a garantizar el desarrollo de acciones en función del bienestar ciudadano, el marco de la responsabilidad internacional del Estado y con base en el Derecho Internacional de los Derechos Humanos (Ríos, 2020).

La autora Solines Gavilanes manifiesta que la evasión fiscal o defraudación tributaria afecta directamente al Estado, indicando por un lado que cada gobierno se financia mediante los impuestos que recauda y realiza su presupuesto en base a dichos valores. Si las personas evaden impuestos el Estado deberá cubrir ese déficit aplicando más impuestos, recortando ciertos gastos o a su vez solicitando préstamos.

Cuando el Estado aplica más impuesto, esto afecta directamente a los contribuyentes que sí pagan impuestos, ocasionando que todo el sector público sea percibido de forma negativa por el pueblo e incluso fomentando aún más la evasión. Además, el aumento de impuestos aumenta el gasto del sector privado quien puede tomar decisiones como recortar gastos, siendo una opción el despido de personal. Cuando el Estado recorta gastos, esto se resume en menores obras, menos inversión en sectores como la educación y salud, recorte de sueldos en el sector público e incluso despidos.

El tener un método de recaudación adecuado que evite la defraudación fiscal es esencial para todo gobierno, ayudando a su desarrollo económico y a la mejora de la calidad de vida de las personas, con acceso a servicios de calidad, infraestructura pública y manteniendo una imagen adecuada del sector público (Solines, 2018).

Según la autora María Asunción, dentro de la materia Penal Tributaria es muy necesario tener en cuenta que estas se encuentran tipificadas en el Código Orgánico Tributario vigente, las normas y principios del derecho Penal común se las considera de manera supletoria, es decir que cuando no exista una disposición Tributaria expresa, allí se aplicarán las normas y principios del derecho Penal común, tal como consta contemplado en el Art. 310 del Código Orgánico Tributario, que dispone: “Las disposiciones de este código se aplicarán a todas las infracciones Tributarias. Las normas y principios del derecho Penal común supletoriamente y solo a falta de disposición Tributaria expresa”

Por lo mencionado se debe tener claro que en el régimen sustantivo se aplican las disposiciones que son de mandato obligatorio por la vigencia de la Ley y que estas obligan a todas las personas en general, mientras que en el régimen adjetivo es el procedimiento para la aplicación de la Ley (Maria Asuncion, 1993).

La defraudación tributaria se constituye como un delito sancionado por el cuerpo normativo penal vigente en el que una persona mayor de dieciocho años puede ser punible cuando no cumpliere legalmente con las disposiciones de la legislación tributaria y en consecuencia incurriere en las causales del artículo 298 del Código Orgánico Integral Penal (Martínez, 1995).

Por la naturaleza de un impuesto se ocasiona la intervención de dos tipos de sujetos que son los activos y los pasivos. El sujeto activo dentro de un impuesto es aquel que va a exigir el pago de la obligación tributaria mientras que el sujeto pasivo es aquella persona sobre la cual recae dicha obligación, conocido como contribuyente.

En relación con la temática, la autora Centeno Maldonado plantea que es esencial establecer el bien jurídico protegido que llega a afectarse al incurrir en el delito de defraudación tributaria, por tanto se puede entender que si la obligación tributaria es aquella relación jurídica entre el sujeto pasivo que es el contribuyente y el sujeto activo o acreedor que es el Estado, se puede establecer que el bien jurídico protegido refiere al patrimonio fiscal y su intangibilidad, es decir, los ingresos públicos comprendidos en tributos y también en cuanto a los medios para su consecución (determinación y recaudación tributaria). En las vertientes de la potestad recaudadora: la objetiva que es el patrimonio del Estado (Fisco) y la subjetiva que es ese mismo Estado como titular de la función administrativa tributaria. Ambos elementos son los bienes jurídicos protegidos por el tipo penal de defraudación tributaria (Centeno, 2021).

El control y la exigencia a las empresas por parte del Estado, para el cumplimiento del pago de impuestos, así como la colaboración de la población para reportar aquellas entidades que incurren en defraudación tributaria, constituye un elemento de gran importancia para el desarrollo económico social. En la investigación se realiza un análisis del conocimiento que posee la población sobre la defraudación tributaria como un fenómeno que ocurre en la actualidad y que afecta a la sociedad. Para ello se propone el cumplimiento a los siguientes objetivos específicos:

· Analizar las características de la defraudación tributaria y su impacto en el desarrollo económico de la región.

· Valorar el conocimiento, concientización y colaboración de la población, para combatir la defraudación tributaria de las empresas en Guayaquil.

MÉTODO

Método de observación – medición: Los métodos de observación y de medición son valiosas herramientas para recopilar datos empíricos y obtener una comprensión más profunda de cómo se manifiesta la defraudación tributaria en la realidad local, además que el método de medición es esencial para recopilar datos cuantitativos que permitirán analizar la magnitud y los patrones del problema de defraudación tributaria en la ciudad de Guayaquil.

|

Tabla 1. Tipos de empresas según el tamaño |

|

|

Tipos de empresas |

Ingresos |

|

Microempresas |

Menores a $100 000,00 |

|

Pequeña empresa |

Entre $100 001,00 y $1 000 000,00 |

|

Mediana empresa |

Entre $1'000 001,00 y $5 000 000,00 |

|

Empresas grandes |

Superiores a los $5 000 001,00 |

|

Fuente: (García, et. al., 2023) |

|

Se determinó que, de las 86 empresas con mayor defraudación tributaria, las principales actividades económicas que predominan son las siguientes: el comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas, debido a que, no se requiere de una alta cuantía de recursos humanos para realizar tales actividades económicas; seguidamente de otras actividades de servicios como son las actividades de organizaciones y afiliados, reparación de ordenadores y artículos personales y domésticos, y otras actividades de servicios personales; posteriormente las actividades profesionales, científicas y técnica. (García, et. al., 2023).

En la investigación se trabaja el enfoque mixto, que permite abordar el tema desde múltiples perspectivas. La defraudación tributaria y sus efectos en la economía local de la ciudad de guayaquil involucran aspectos técnicos, legales, éticos y sociales. Al combinar métodos cuantitativos y cualitativos, se pueden capturar tanto datos objetivos como interpretaciones subjetivas de los participantes. Los datos cuantitativos pueden proporcionar una visión general y cuantificable de la situación, como la frecuencia de incidentes o la implementación de medidas. Los datos cualitativos, por otro lado, permiten profundizar en las razones detrás de ciertas prácticas, comprender percepciones y explorar contextos más amplios.

El alcance descriptivo-explicativo implica analizar tanto los aspectos fundamentales del delito de la defraudación tributaria como sus consecuencias económicas en la ciudad de Guayaquil en el año 2022 que afectan el desarrollo económico social y el accionar del Estado en función de obtener mejoras para la población.

Se diseñará y aplicará una encuesta a empresarios, profesionales del derecho y ciudadanos en general en Guayaquil. La encuesta incluirá preguntas relacionadas con la percepción de la defraudación tributaria, las causas subyacentes y las posibles soluciones. Las entrevistas permitirán obtener resultados desde la experiencia de las personas directamente afectadas por la defraudación tributaria, brindando una perspectiva más profunda acerca del problema.

Tanto en el diseño de la encuesta como en la entrevista, las preguntas fueron formuladas como se expresa a continuación:

· ¿Qué es la defraudación tributaria y cómo se define en el contexto legal de Ecuador?

· ¿Cuál es la importancia de recaudar impuestos para la economía local y nacional en Ecuador?

· ¿Cómo afecta la defraudación tributaria a la economía local en términos de ingresos fiscales y financiamiento de servicios públicos?

La población involucrada dentro de la presente investigación constituye los habitantes de la ciudad de Guayaquil. Para contextualizar la muestra de esta población, es importante tener en cuenta que Guayaquil posee una población de aproximadamente 2,698 millones de habitantes.

Para la determinación de la muestra a emplear en la investigación para el estudio de la temática, se aplica la siguiente fórmula:

![]()

Nivel de confianza (Z): 1,96.

Margen de error (E): 0,05

Estimación de proporción poblacional (p): 0,5.

![]()

La muestra es de 384 personas.

RESULTADOS Y DISCUSIÓN

Como parte de la investigación para obtener el criterio de la muestra analizada, se realizó una entrevista al 25 % de la misma. Las preguntas realizadas a los entrevistados fueron las siguientes:

· ¿Qué es la defraudación tributaria y cómo se define en el contexto legal de Ecuador?

· ¿Cuál es la importancia de recaudar impuestos para la economía local y nacional en Ecuador?

· ¿Cómo afecta la defraudación tributaria a la economía local en términos de ingresos fiscales y financiamiento de servicios públicos?

De forma general en el desarrollo de la entrevista se pudo constatar, que existe noción sobre algunos elementos que definen la defraudación tributaria, pero no de las normativas legales que en Ecuador establecen el cobro de los impuestos y las acciones legales a tomar ante los casos de defraudación. Se considera de gran importancia el pago de los impuestos para contribuir al desarrollo de las acciones de inversiones y suministro de materiales y otros gastos, asociados a los servicios de mayor importancia para la sociedad y que controla en mayor grado el Estado, la salud, educación y seguridad.

El 92 % de los entrevistados, coincide en que la defraudación tributaria es un problema que debe ser altamente atacado y sancionado por los organismos competentes del Estado. Esta problemática afecta en gran medida a la población, al traer consigo la falta de presupuesto para mantener los servicios principales que necesita la población. Los casos detectados de defraudación generalmente han dejado de realizar depósitos considerables al Estado y esto se ha reflejado en la falta de materiales, los salarios bajos de los trabajadores, en algunos casos los recortes de presupuesto y despidos, todo lo cual a su vez afecta la economía familiar e incrementa los niveles de pobreza, falta de atención y enfermedades que no se pueden atender de forma correcta por la falta de medicamentos e insumos.

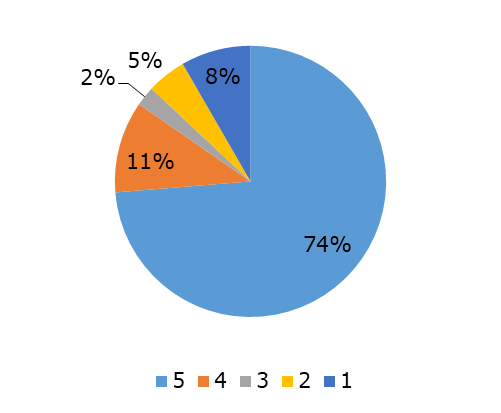

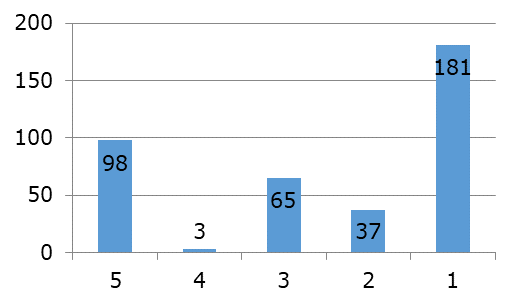

En la encuesta elaborada, para la obtención de los resultados fueron solicitados en todas las preguntas, catalogar la respuesta dada en una escala del 1 al 5, donde 1 es muy bajo y 5 es muy alto. En la primera pregunta referida a cómo evaluaría su nivel de preocupación por el impacto de la defraudación tributaria en la economía local de Guayaquil, los resultados (Figura 1), reflejan un alto porcentaje de preocupación en los encuestados. Este resultado es reflejo de las problemáticas existentes en la economía donde la población sufre sus mayores efectos.

Figura 1. Preocupación por el impacto en la economía local

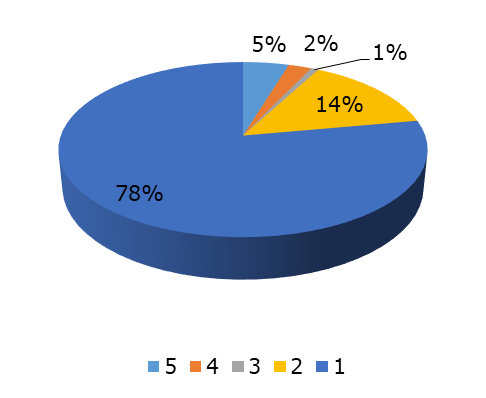

Las empresas en Guayaquil tienen la obligación de realizar el pago de los tributos en todos los casos establecidos por el Estado. Sin embargo, la población posee una baja confianza en que estas empresas estén cumpliendo con sus obligaciones tributarias (Figura 2), lo que conlleva a analizar el accionar del Estado en la exigencia y control sobre el cumplimiento del pago de impuestos, al presentarse ese criterio en la población, reflejado en la muestra que fue partícipe de la investigación y realizó la encuesta.

Figura 2. Confianza en que estas empresas estén cumpliendo con sus obligaciones tributarias

Una dificultad frecuente es el desconocimiento que se posee por la población y el acceso a la información relacionada con la defraudación tributaria en Ecuador. Los resultados de la encuesta aplicada, dan muestra de la existencia de un alto desconocimiento sobre el tema (Figura 3), lo que no permite que a su vez los contribuyentes, puedan en alguna medida, exigir a las empresas que no cumplen con su deber en el pago de los impuestos. Esto hace que no se conozcan de forma sistemática y clara, las entidades que forman parte de las causas de las dificultades existentes con los problemas que se presentan en el uso de presupuesto para las actividades instituciones que responden a las principales necesidades sociales y controladas por el Estado.

Figura 3. Desconocimiento y el acceso a la información relacionada con la defraudación tributaria

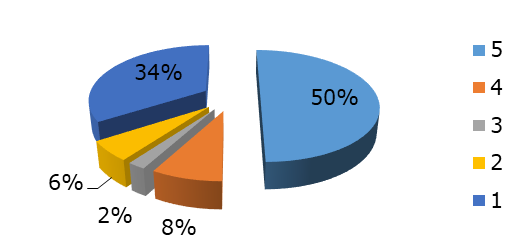

A pesar de las afectaciones que provocan en los servicios públicos el incumplimiento de los pagos de impuestos, es observable que la mitad de los encuestados, está dispuesto a denunciar los casos de defraudación (Figura 4). A su vez existe una minoría considerable que no posee disposición para realizar la denuncia en caso que conozca de su existencia. Este elemento debe ser trabajado por las autoridades y las organizaciones sociales, pues se requiere que también los ciudadanos combatan la defraudación tributaria, incluso desde sus puestos de trabajo.

Figura 4. Disposición a denunciar los casos de defraudación

Los niveles de información que posea la población, hacen que se adquiera por parte de esta de una mayor conciencia de los beneficios que trae el cumplimiento del pago de los impuestos, a la vez que posean la mayor claridad posible sobre los riesgos y consecuencias de la defraudación tributaria. La encuesta muestra la existencia de un alto número de personas que no son conscientes de estos riesgos (Figura 5), por lo que no se interesan por estos temas, ni poseen la requerida información de las principales causas que provocan las dificultades en los servicios públicos.

Figura 5. Nivel de consciencia de la sociedad guayaquileña sobre los riesgos y consecuencias de la defraudación tributaria

Como resultado de la encuesta aplicada a los ciudadanos de la ciudad de Guayaquil, se puede colegir que existe un nivel alto de preocupación en las relaciones comerciales-tributarias y consideran que la defraudación tributaria es un delito pluriofensivo porque vulnera más de un bien jurídico a la vez de ser cometido, entre ellos: salud, educación, empleo. Es importante recalcar el hecho de que los ciudadanos, teniendo información y conocimiento acerca de empresas o sociedades comerciales que están cometiendo este delito, no denunciarían por temor a instancias legales que puedan resultar perjudiciales.

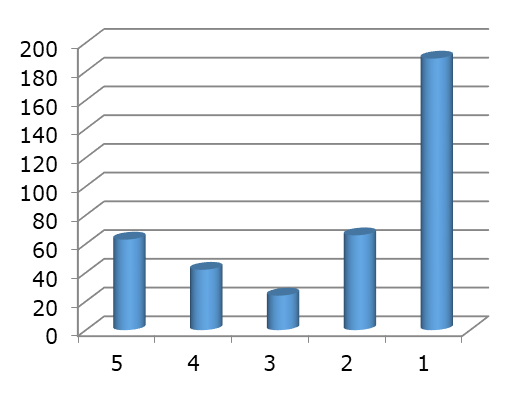

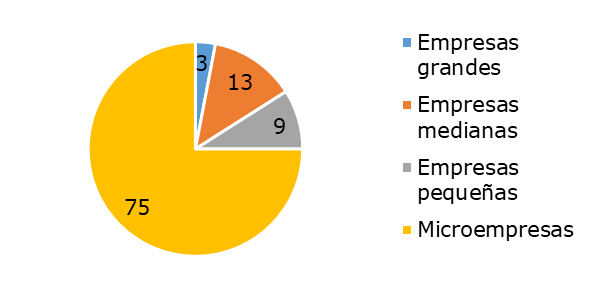

Se puso constata la presencia de mayor defraudación tributaria en las microempresas, con un 75 % correspondientes a 57 empresas de acuerdo a los ingresos verificados en el SRI, seguidamente dos empresas grandes con un 3 %, posteriormente 10 empresas medianas con un 13 % y 7 empresas pequeñas un 9 %, según los ingresos que se encuentran publicados en la página de la Superintendencia de Compañías. En cuanto a las 10 empresas restantes no reflejan los ingresos en la Superintendencia de Compañía a lo largo de los periodos comprendidos del 2010 al 2021 (Figura 6).

Fuente: (García, et. al, 2023)

Figura 6. Defraudación según el tamaño de la empresa

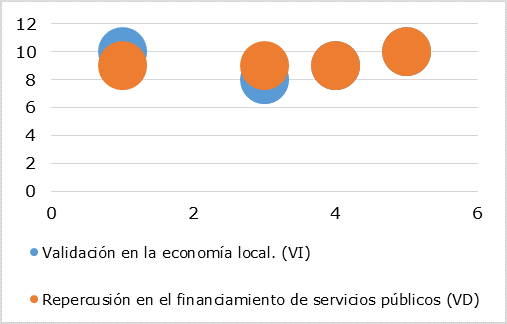

Con base en los resultados del estudio, se realiza un análisis sobre la magnitud del problema de la defraudación tributaria en Guayaquil y sus implicaciones para la economía local (Figura 7). En este resultado se pone de manifiesto como la economía local va en decrecimiento y se produce una repercusión notable en el financiamiento de los servicios públicos, todo lo cual afecta de forma general a la población, con énfasis en aquellos sectores más desfavorecidos económicamente dentro de la sociedad.

Figura 7. Defraudación tributaria y economía local en Guayaquil

CONCLUSIONES

En la presente investigación se ha demostrado que la defraudación tributaria tiene un impacto significativo en la economía local de Guayaquil. La disminución de ingresos fiscales debido a prácticas fraudulentas afecta directamente la capacidad del gobierno autónomo descentralizado para financiar servicios públicos esenciales y proyectos de desarrollo económico. La falta de recursos derivada de la defraudación tributaria limita la inversión en proyectos de desarrollo económico en Guayaquil. La infraestructura, la innovación y la competitividad empresarial se ven comprometidas, lo que puede afectar la atracción de inversión y el crecimiento económico sostenible. La colaboración entre el sector público y privado es esencial para abordar este problema de manera efectiva. La promoción de prácticas fiscales éticas y la compartición de mejores prácticas pueden contribuir a crear un entorno más justo y equitativo.

REFERENCIAS BIBLIOGRÁFICAS

1. Atocha, V. A., & Pacheco, R. H. (2010). El delito Tributario en la legislación ecuatoriana. https://dspace.ups.edu.ec/bitstream/123456789/2864/1/UPS-GT000092.pdf

2. Centeno, P. A., Yuqui, C. S., Guerra, F. M., & Macazana, D. M. (2021). Defraudación tributaria: un atentado al interés general. Revista Universidad y Sociedad, 13(2), 50–56. http://scielo.sld.cu/scielo.php?pid=S2218-36202021000200050&script=sci_arttext

3. De La Torre, C. M. (2017). Relación existente entre paraísos fiscales, lavado de activos y defraudación tributaria. Un análisis desde la normativa de Ecuador. Revista de La Facultad de Derecho, 43, 3–31. http://www.scielo.edu.uy/scielo.php?pid=S2301-06652017000200003&script=sci_arttext

4. Ecuador. Asamblea Nacional (2014). Código Orgánico Integral Penal Registro Oficial 180. Gobierno del Ecuador. https://www.asambleanacional.gob.ec/es/system/files/document.pdf

5. Esparza, S. B. (2013). El delito de defraudación tributaria y su juzgamiento en el derecho procesal penal. Tesis de grado. https://dspace.uniandes.edu.ec/handle/123456789/2996

6. GARCIA, J. L., GUAMÁN, N. M., & YANZA, A. R. (2023). Caracterización de las empresas con sentencia ejecutoriada por defraudación tributaria en el Ecuador durante el periodo 2010 a 2021. Revista Espacios, 44(3), 1-22. https://openurl.ebsco.com/EPDB%3Agcd%3A1%3A26860593/detailv2?sid=ebsco%3Aplink%3Ascholar&id=ebsco%3Agcd%3A162607273&crl=c

7. Lemus, H. R. G. (2022). El delito de Defraudación Tributaria frente a la Teoría General del Delito. Revista del Defensor N. 15, 207. https://www.idpp.gob.gt/images/Biblioteca-virtual/Revistas/11.%20REVISTA%20revision%20final%2006.09.2022.pdf#page=208

8. Martín, M. A. R. (1993). El delito de defraudación tributaria (Doctoral dissertation, Universidad de Granada). https://dialnet.unirioja.es/servlet/tesis?codigo=112702

9. Martínez, C. (1995). El bien jurídico en el delito de defraudación tributaria. https://minerva.usc.es/xmlui/bitstream/handle/10347/4168/pg_125-198_penales18.pdf?sequence=1

10. Núñez, L. E. (2022). El delito de defraudación tributaria por medio de empresas fantasmas en el Ecuador. https://repositorio.puce.edu.ec/items/f5553795-0f8b-47c5-88ef-af6f3fb30a53

11. Solines, G. L. (2018). La defraudación tributaria y la utilización de personas interpuestas o de empresas fantasmas. Guayaquil: ULVR, 2018. http://repositorio.ulvr.edu.ec/handle/44000/2191

12. Ríos, L. (2020). La reparación de las víctimas y la justiciabilidad de los derechos fundamentales en la jurisprudencia de la Corte Interamericana de Derechos Humanos. Revista De La Facultad De Derecho Y Ciencias Políticas, 50 (133), 429-453. https://revistas.upb.edu.co/index.php/derecho/article/view/3575

FINANCIACIÓN

Ninguna.

CONFLICTO DE INTERÉS

Ninguno.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Curación de datos: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Investigación: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Administración del proyecto: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Recursos: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Supervisión: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.

Redacción – borrador original: Vanessa Josefa Hernández Alvarado, Nicole Becerra Campi, Alexander Bajaña Jiménez, María Barragán Gáleas.