Categoría: Arts and Humanities

ORIGINAL

Analysis of tax legislation, practices, perceptions, economic impact, and control strategies

Análisis de la legislación tributaria, prácticas, percepciones, impacto económico y estrategias de control

Claudio Antonio Terán Vaca1 *, Sheila Esparza Pijal1, Luis Crespo Berti1 *

1Facultad de Jurisprudencia, Carrera de Derecho, Universidad Regional Autónoma de los Andes, Extensión Ibarra-Ecuador.

Citar como: Terán Vaca CA, Esparza Pijal S, Crespo Berti L. Analysis of tax legislation, practices, perceptions, economic impact, and control strategies. Salud, Ciencia y Tecnología - Serie de Conferencias. 2023; 2:1078. https://doi.org/10.56294/sctconf20231078

Enviado: 20-02-2023 Revisado: 19-07-2023 Aceptado: 25-11-2023 Publicado: 26-11-2023

Editor: Dr.

William Castillo-González ![]()

ABSTRACT

An investigation is presented aiming to examine the current legislation, common practices, and public perceptions related to tax evasion and avoidance in Ecuador, in order to identify areas for improvement and propose strategies to strengthen voluntary compliance with tax obligations and promote a more transparent and equitable tax system. The research is based on historical, logical, synthetic, dialectical methods, analyzing various sources of information, and a survey aimed at the general population to determine public opinion. Results showed that there is mostly confidence in the tax system, although there is a need for improvement in the information being managed. There is a lack of tax education, with the majority not having received formal training on taxes. Although many people perceive sanctions as effective, there is concern about their fair and consistent application. It is recommended to improve transparency in the application of sanctions and strengthen tax education to enhance voluntary compliance.

Keywords: Tax Offenses; Tax Evasion; Tax Avoidance; Judicial Regulations; Interpretations; Equity; Justice.

RESUMEN

Se presenta una investigación cuyo objetivo es examinar la legislación vigente, las prácticas comunes y las percepciones públicas relacionadas con la evasión y elusión fiscal en Ecuador, con el fin de identificar áreas de mejora y proponer estrategias para fortalecer el cumplimiento voluntario de las obligaciones fiscales y promover un sistema tributario más transparente y equitativo. La investigación se sustenta en los métodos: histórico, lógico, sintético, dialéctico, análisis de las diferentes fuentes de información y una encuesta orientada a la población en general para determinar estado de opinión. Los resultados evidenciaron que mayormente, hay confianza en el sistema tributario, aunque se identifica una necesidad de mejora en la información que se maneja.: Se observa una falta de educación tributaria, con la mayoría no habiendo recibido formación formal sobre impuestos. Aunque muchas personas perciben las sanciones como efectivas, hay preocupación sobre su aplicación justa y consistente. Se recomienda mejorar la transparencia en la aplicación de sanciones y fortalecer la educación tributaria para mejorar el cumplimiento voluntario.

Palabras clave: Delitos; Evasión Fiscal; Elusión Fiscal; Normativa Judicial; Interpretaciones; Equidad; Justicia.

INTRODUCCIÓN

Los delitos de defraudación tributaria están claramente definidos en el Artículo 298 del Código Orgánico Integral Penal (COIP), el cual establece que este delito se comete cuando una persona “simula, oculta, omite, falsea o engaña en la determinación de la obligación tributaria para dejar de pagar total o parcialmente los tributos realmente debidos, en beneficio propio o de un tercero.” Las acciones que constituyen defraudación incluyen el uso de identidades falsas, la presentación de datos o documentos adulterados, la operación de negocios clausurados, y la emisión de comprobantes no autorizados, entre otras. (Ecuador Asamblea Nacional, 2014; Heredia-Corte et al., 2022)

Las penas para estos delitos varían de tres a diez años de prisión y multas de cincuenta a cien salarios básicos unificados. Los agentes de retención o percepción del Estado enfrentan, además de las sanciones penales, la destitución e inhabilitación para ocupar cargos públicos durante seis meses. (Ecuador Asamblea Nacional, 2014; Rodríguez Soto, 2019)

La Comisión Económica para América Latina y el Caribe estima que la evasión fiscal en Ecuador asciende a USD 7 000 millones, una cifra que coincide con la brecha fiscal calculada por el Servicio de Rentas Internas (SRI), la cual incluye evasión, elusión, informalidad, lavado de dinero y economía sumergida. El Fondo Monetario Internacional ha señalado la dificultad de determinar el monto recuperable debido a la influencia de los evasores en las administraciones tributarias. En 2022, el Estado recuperó USD 400 millones por discrepancias entre lo declarado y lo debido. Si se gestionan adecuadamente, se podrían recuperar hasta USD 1 000 millones en 2023, enfocándose en anfitriones de Airbnb, comercio electrónico informal, y otros sectores. Actualmente, la fiscalía maneja unos 6 000 casos de defraudación fiscal, priorizando los 200 casos más urgentes. El SRI implementa nuevas estrategias de control, incluyendo el monitoreo del comercio electrónico informal y la regularización de plataformas como Airbnb. Además, se han cobrado USD 37 millones a contribuyentes que no habían regularizado sus activos. El “score tributario” permitirá una mejor auditoría basada en análisis de datos, y se está calibrando para su implementación. (Servicio de Rentas Internas, 2012; Torres, 2021)

El COIP establece que solo se tipifican conductas indispensables para proteger bienes jurídicos y valores significativos de la sociedad. La evasión dolosa se sanciona severamente, dado el perjuicio fiscal que causa. El Estado ecuatoriano ha mejorado significativamente la recaudación y el control fiscal, pero sigue enfrentando grandes desafíos debido a la intervención de poderosos grupos económicos en actividades ilícitas de defraudación fiscal y contrabando. (Fernández & Remache, 2015; Heredia-Corte et al., 2022; Robles Zambrano et al., 2023; Torres, 2021)

La evasión tributaria es un delito grave con profundas implicaciones económicas y sociales, y es esencial una gestión eficiente y transparente para enfrentar este problema y asegurar una recaudación justa y equitativa. Por lo que este trabajo tiene como objetivo examinar la legislación vigente, las prácticas comunes y las percepciones públicas relacionadas con la evasión y elusión fiscal en Ecuador, con el fin de identificar áreas de mejora y proponer estrategias para fortalecer el cumplimiento voluntario de las obligaciones fiscales y promover un sistema tributario más transparente y equitativo.

MÉTODO

La investigación se sustenta en los siguientes métodos:

· Método Histórico: Este método se utiliza para comprender las distintas etapas de los objetos de estudio en una sucesión cronológica. Para conocer la evolución y desarrollo del fenómeno investigado, es necesario revelar su historia, las principales etapas de su desarrollo y sus conexiones históricas fundamentales. A través del método histórico, se analizan las causas y efectos de la baja recaudación tributaria, permitiendo realizar comparaciones a lo largo de distintos periodos fiscales.

· Métodos Lógicos: Basados en el estudio histórico, estos métodos manifiestan la lógica interna del desarrollo del fenómeno, proporcionando un conocimiento más profundo de su esencia. Incluyen el análisis de la teoría subyacente al fenómeno investigado.

· Método Sintético: Este proceso relaciona hechos aparentemente aislados y formula una teoría que unifica los diversos elementos dispersos en una totalidad coherente. Este método es particularmente relevante en el planteamiento del problema y la hipótesis de la investigación.

· Método Dialéctico: Se aplica para considerar los fenómenos históricos, económicos y sociales en continuo movimiento. Basado en el materialismo histórico, este método explica las leyes que rigen las estructuras económicas y sociales, sus superestructuras correspondientes y el desarrollo histórico de la humanidad. Afirma que todos los fenómenos están regidos por leyes de la dialéctica, indicando que la realidad no es inmutable, sino que está sujeta a contradicciones, evolución y desarrollo perpetuo. Este enfoque propone que todos los fenómenos sean estudiados en sus relaciones con otros y en su estado de continuo cambio, reflejando una visión dinámica de la historia, la sociedad y el pensamiento. En lugar de ser puramente contemplativa, esta concepción es transformadora, exponiendo tanto los cambios cuantitativos como los cualitativos radicales.

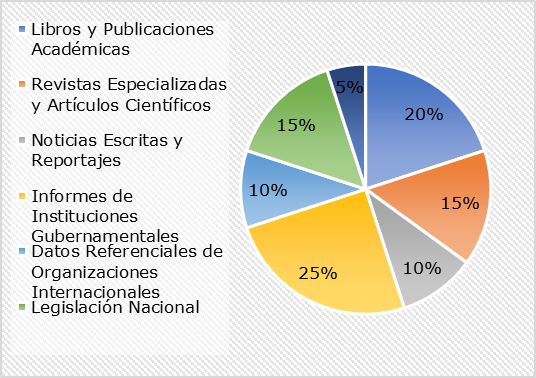

Además en el análisis de las diferentes fuentes de información:

· Libros y Publicaciones Académicas: Textos de referencia sobre la teoría y práctica de la tributación, evasión y elusión fiscal, tanto a nivel nacional como internacional.

· Revistas Especializadas y Artículos Científicos: Artículos publicados en revistas especializadas en derecho tributario, economía y administración pública, que proporcionan análisis y estudios de caso relevantes.

· Noticias Escritas y Reportajes: Informes y noticias de medios de comunicación que documentan casos de defraudación tributaria, reformas legislativas y las acciones del Servicio de Rentas Internas (SRI).

· Informes de Instituciones Gubernamentales: Documentos oficiales del SRI, el Ministerio de Economía y Finanzas, y otras agencias gubernamentales que detallan estadísticas fiscales, informes de auditoría y resultados de reformas tributarias.

· Datos Referenciales de Organizaciones Internacionales: Informes y estudios de organismos internacionales como el Fondo Monetario Internacional, el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) sobre prácticas y normativas tributarias comparadas.

· Legislación Nacional: Análisis del Código Orgánico Integral Penal (COIP), el Código Tributario y otras leyes y reglamentos pertinentes que regulan la materia tributaria en Ecuador.

· Estudios de Caso Judiciales: Sentencias y resoluciones judiciales sobre casos de defraudación tributaria que proporcionan ejemplos prácticos de la aplicación de la ley.

Las cuales fueron utilizadas de la siguiente manera:

Figura 1. Utilización de fuentes de información bibliográfica

Para contrastar los resultados con los hallazgos de la búsqueda bibliográfica se diseñó una encuesta orientada a la población en general para determinar estado de opinión. A continuación se expone el cuestionario diseñado:

Sección 1: Confianza en el Sistema Tributario

¿En qué medida confía en la transparencia y equidad del sistema tributario ecuatoriano?

a) Muy poco b) Poco c) Neutral d) Bastante e) Mucho

¿Qué tan satisfecho está con la información que recibe sobre sus obligaciones fiscales?

a) Muy insatisfecho b) Insatisfecho c) Neutral d) Satisfecho e) Muy satisfecho

¿Cree que las autoridades tributarias actúan de manera justa y honesta?

a) Totalmente en desacuerdo b) En desacuerdo c) Neutral d) De acuerdo e) Totalmente de acuerdo

¿Qué tan probable es que recomiende a otros cumplir con sus obligaciones fiscales en Ecuador?

a) Muy poco probable b) Poco probable c) Neutral d) Probable e) Muy probable

Sección 2: Educación Tributaria

¿Qué tan bien informado se siente sobre sus obligaciones fiscales como contribuyente?

a) Muy poco informado b) Poco informado c) Neutral d) Bastante informado e) Muy informado

¿Ha recibido alguna vez educación formal sobre temas tributarios?

a) Sí b) No

¿Considera que la educación tributaria es importante para promover el cumplimiento voluntario?

a) Totalmente en desacuerdo b) En desacuerdo c) Neutral d) De acuerdo e) Totalmente de acuerdo

¿Qué tipo de información tributaria le gustaría recibir?

a) Información sobre leyes y procedimientos fiscales b) Información sobre cómo calcular y pagar impuestos c) Información sobre los beneficios de cumplir con las obligaciones fiscales d) Todos los anteriores

Sección 3: Sanciones y Disuasión

¿Qué tan efectivas cree que son las sanciones para el incumplimiento fiscal en Ecuador?

a) Muy poco efectivas b) Poco efectivas c) Neutral d) Bastante efectivas e) Muy efectivas

¿Cree que las autoridades tributarias aplican las sanciones de manera justa y consistente?

a) Totalmente en desacuerdo b) En desacuerdo c) Neutral d) De acuerdo e) Totalmente de acuerdo

¿Qué tan probable es que evada o eluda sus obligaciones fiscales si cree que puede hacerlo sin ser detectado?

a) Muy probable b) Probable c) Neutral d) Poco probable e) Muy poco probable

¿Qué medidas cree que se deberían tomar para mejorar la efectividad de las sanciones fiscales?

a) Aumentar la severidad de las sanciones b) Mejorar la aplicación de las sanciones c) Aumentar la transparencia en la aplicación de las sanciones d) Todas las anteriores

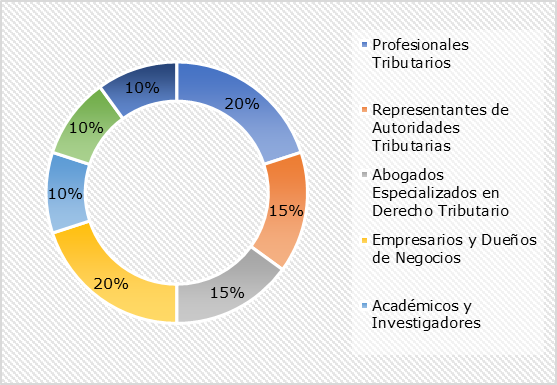

Para la aplicación del instrumento se decidió buscar entre los actores de casos relacionados con el tema de estudio. Inicialmente se contaba con 200 personas involucradas pero teniendo en cuenta la no decisión de muchos de participar en el estudio se decidió realizar el cálculo del número de muestra para obtener un valor significativo para la extracción de resultados. A continuación se expone como sigue:

|

|

(1) |

Donde:

· n es el tamaño de la muestra necesario (en este caso 200)

· N es el tamaño de la población.

· p es la proporción esperada de respuestas positivas en la población (0,5 en esta caso).

· e es el margen de error (expresado como fracción, en este caso error del 5 %).

Sustituyendo los valores en la fórmula, se obtiene un número de encuestados de 67 personas.

Figura 2. Distribución de los encuestados

RESULTADOS y DISCUSIÓN

En la legislación ecuatoriana, es crucial distinguir legalmente entre delitos, contravenciones y faltas reglamentarias en materia fiscal y aduanera. Cada infracción tiene su normativa y competencia específica. Por ejemplo, en el ámbito penal, el Código Orgánico Integral Penal (COIP) persigue y sanciona diversas formas de defraudación, como la defraudación fiscal, aduanera, la receptación aduanera, el contrabando, el lavado de activos, el enriquecimiento privado no justificado, y el mal uso de exoneraciones o suspensiones tributarias aduaneras.

La normativa judicial reconoce dos formas principales de afectar los ingresos fiscales: la evasión y la elusión. La evasión implica desconocer intencionalmente los mecanismos tributarios de cobro del Estado, mientras que la elusión utiliza medios legales para evitar el pago de tributos. Sin embargo, la definición de elusión fiscal no es unívoca.

Algunos autores consideran la elusión como una acción lícita que busca evitar la concreción del hecho imponible, mientras que otros la ven como una conducta antijurídica. La elusión fiscal es un tema complejo que ha generado debate en la comunidad jurídica ecuatoriana. Mientras algunos juristas consideran que la elusión fiscal es una práctica legítima y legalmente aceptable para minimizar la carga tributaria, otros argumentan que puede constituir una forma de evasión fiscal si se utiliza de manera abusiva o con el propósito de eludir las obligaciones fiscales de manera injusta.

La legislación ecuatoriana no proporciona una definición clara de elusión fiscal, lo que ha llevado a una diversidad de interpretaciones y enfoques por parte de los tribunales y autoridades fiscales. Es fundamental establecer criterios claros y precisos para determinar cuándo la elusión fiscal cruza la línea hacia la evasión fiscal, garantizando así la equidad y justicia en el sistema tributario.

Para ilustrar se propone el siguiente contraste entre autores:

· El Dr. Vicente Oscar Díaz define la elusión como una acción individual que se lleva a cabo en procesos lícitos, que tiende a alejar, reducir o postergar la realización del hecho generador del tributo. (DIAZ, 1999).

· El Dr. Folco describe la elusión fiscal como una utilización de medios jurídicos lícitos para procurar o eliminar lo que se conoce como carga tributaria. (citado por(Mitre, 2021)

· Héctor Villegas, ve la elusión fiscal como una conducta antijurídica que usa formas jurídicas inadecuadas para fines económicos. (citado por(Rivas Vinueza, 2013)

La discusión sobre la elusión fiscal muestra la necesidad de clarificar cuándo el uso de formas jurídicas inapropiadas se considera ilícito tributario.

La evasión fiscal en Ecuador es comúnmente cometida por empresas comerciales. Aunque el sistema tributario ha mejorado con políticas recaudatorias recientes, todavía hay formas en que las empresas pueden afectar la carga fiscal. El fortalecimiento del sistema incluye reformas tributarias y el incremento del catastro de contribuyentes con el Régimen Impositivo Simplificado y el Régimen Simplificado para Emprendedores y Negocios Populares, además de la bancarización de transacciones superiores a 5,000 dólares, buscando un sistema tributario que no aumente las tarifas de servicios básicos ni afecte los incentivos para ahorrar e invertir.

Respecto a la Clasificación de Infracciones Tributarias, el Código Tributario ecuatoriano clasifica las infracciones en delitos, contravenciones y faltas reglamentarias, proporcionando un marco legal claro para el tratamiento de las mismas. Los delitos tributarios son aquellos tipificados y sancionados como tales en el propio Código Tributario y en otras leyes tributarias, y generalmente conllevan penas más graves, como la privación de libertad. Las contravenciones, por otro lado, son violaciones de normas adjetivas o incumplimientos de deberes formales establecidos en la legislación tributaria, y pueden resultar en sanciones administrativas o multas. Por último, las faltas reglamentarias son violaciones de reglamentos o normas secundarias de obligatoriedad general, que no se encuentran tipificadas como delitos o contravenciones en el Código Tributario. Esta clasificación proporciona una estructura clara para la aplicación de la ley y garantiza una respuesta proporcional a las infracciones tributarias. (Ecuador Congreso Nacional, 2005)

La clasificación de infracciones tributarias ha sido un tema muy discutido. La legislación ecuatoriana clasifica las infracciones tributarias en delitos, contravenciones y faltas reglamentarias. Con la reforma del Código Tributario, se ha ampliado la definición de delitos tributarios más allá de la defraudación. El artículo 316 del Código Tributario especifica que para que un delito se configure, debe existir dolo. Para las contravenciones y faltas reglamentarias, basta la trasgresión de la norma. La reforma establece que ya no procede la realización de un delito culposo, solo existiría aquel cuando haya dolo. Esta distinción entre delitos y contravenciones es crucial para la correcta aplicación de sanciones y la administración de justicia en el ámbito tributario. (Ecuador Congreso Nacional, 2005)

Se pudo verificar mediante la bibliografía consultada que las prácticas comunes de evasión y elusión son:

· Manipulación de Información Contable: La manipulación de la información contable es una práctica común utilizada para evadir impuestos. Esto puede incluir la subdeclaración de ingresos, el sobrevaloración de gastos o la ocultación de activos.

· Uso de Empresas Fantasma: La creación de empresas fantasma o la utilización de estructuras corporativas complejas son estrategias comunes para eludir impuestos. Estas entidades se utilizan para ocultar ingresos o transferir fondos de manera opaca, dificultando la detección por parte de las autoridades fiscales.

· Manipulación de Precios de Transferencia: Las empresas multinacionales a menudo manipulan los precios de transferencia entre subsidiarias para desplazar beneficios hacia jurisdicciones con tasas impositivas más bajas, evitando así el pago de impuestos en los países de origen.

· Utilización de Paraísos Fiscales: La utilización de paraísos fiscales y estructuras offshore es una práctica común para eludir impuestos. Estas jurisdicciones ofrecen secreto bancario y bajos niveles de tributación, lo que facilita la ocultación de activos y la evasión de impuestos.

Lo cual tiene un marcado Impacto Económico, sobre todo en el equilibrio fiscal del país. Cuando los contribuyentes no cumplen con sus obligaciones fiscales, el Estado pierde ingresos que podrían destinarse a financiar servicios públicos esenciales, como educación, salud e infraestructura. Esto puede llevar a un desequilibrio en las cuentas fiscales y dificultades para financiar el gasto público, lo que a su vez puede afectar el crecimiento económico y el bienestar social. Además se puede percibir en lo siguiente:

· Pérdida de Ingresos Fiscales: La defraudación tributaria resulta en una pérdida significativa de ingresos fiscales para el Estado, lo que puede afectar la capacidad del gobierno para financiar servicios públicos esenciales y programas de desarrollo.

· Distorsión del Mercado: La evasión y elusión fiscal pueden distorsionar el mercado al favorecer a aquellos que no cumplen con sus obligaciones fiscales, creando una competencia desleal y obstaculizando el crecimiento económico.

· Desigualdad Social: La defraudación tributaria puede contribuir a la desigualdad social al reducir los recursos disponibles para políticas de redistribución de la riqueza y programas de bienestar social, exacerbando así las disparidades de ingresos y oportunidades.

· Fuga de Capitales: La evasión y elusión fiscal pueden fomentar la fuga de capitales hacia jurisdicciones con regulaciones fiscales más laxas, lo que debilita la economía nacional y reduce las oportunidades de inversión y crecimiento.

Para combatir la evasión y elusión fiscal, es crucial fortalecer la administración tributaria y mejorar la capacidad de fiscalización y control. Esto incluye el incremento del catastro de contribuyentes, la bancarización de transacciones y la implementación de tecnologías de información y comunicación que faciliten la identificación y seguimiento de operaciones sospechosas. Asimismo, es necesario promover la transparencia y la rendición de cuentas en la gestión de los recursos públicos, para garantizar la confianza de los contribuyentes en el sistema tributario.

Es fundamental que las estrategias de control de la evasión y elusión fiscal promuevan la justicia fiscal y la equidad social. Esto implica asegurar que las cargas tributarias sean distribuidas de manera justa y equitativa, de modo que los sectores de bajos ingresos no se vean desproporcionadamente afectados por los impuestos. Además, es importante garantizar que las medidas adoptadas no desincentiven el ahorro y la inversión, y que no obstaculicen el crecimiento económico y el desarrollo social del país.

Las estrategias de control deben dirigirse tanto a la evasión como a la elusión fiscal, abordando las causas subyacentes de estos comportamientos y promoviendo una cultura de cumplimiento voluntario de las obligaciones fiscales. Esto requiere una coordinación efectiva entre las diferentes instituciones gubernamentales y una colaboración estrecha con el sector privado y otros actores relevantes. Además, es crucial promover la educación y la conciencia tributaria entre la población, para que los contribuyentes comprendan la importancia de cumplir con sus obligaciones fiscales y las consecuencias de no hacerlo.

Junto con las medidas de control y fiscalización, es necesario implementar medidas preventivas y correctivas para reducir la incidencia de la evasión y elusión fiscal. Esto puede incluir campañas de sensibilización, asesoramiento tributario, simplificación de trámites y procesos, y la mejora de la calidad de los servicios de atención al contribuyente. Asimismo, es importante establecer mecanismos eficaces de denuncia y whistleblowing para facilitar la detección de irregularidades y fomentar una cultura de cumplimiento y transparencia.

Dada la naturaleza transnacional de muchos casos de evasión y elusión fiscal, es fundamental promover la cooperación internacional y el intercambio de información entre países. Esto puede facilitar la detección y persecución de actividades ilícitas, así como la recuperación de activos y la repatriación de fondos desviados. Ecuador debe fortalecer su participación en organismos internacionales y acuerdos de intercambio de información tributaria, para asegurar una respuesta efectiva a nivel global contra la defraudación tributaria.

Para abordar este problema, el gobierno ecuatoriano ha implementado políticas recaudatorias y reformas tributarias destinadas a fortalecer el sistema tributario y aumentar la recaudación fiscal. Estas medidas incluyen el incremento del catastro de contribuyentes, la bancarización de transacciones y el establecimiento de impuestos progresivos que buscan garantizar que los sectores de mayores ingresos contribuyan de manera proporcional al sistema tributario. Sin embargo, a pesar de estos esfuerzos, la evasión y elusión fiscal siguen siendo desafíos importantes que requieren una respuesta continua y coordinada por parte de las autoridades fiscales y gubernamentales.

La reciente reforma tributaria en Ecuador ha ampliado la tipificación de los delitos tributarios, lo que permite una mayor persecución del fraude fiscal y una respuesta más efectiva por parte de las autoridades fiscales y judiciales. Esta medida busca disuadir a los contribuyentes de cometer acciones fraudulentas y fortalecer el cumplimiento de las obligaciones fiscales.

Para que existe una percepción pública y cumplimiento voluntario perceptibles es necesario que exista:

· Confianza en el Sistema Tributario: La percepción pública sobre la eficacia y equidad del sistema tributario influye en el cumplimiento voluntario de las obligaciones fiscales. Si los contribuyentes perciben que el sistema es justo y transparente, es más probable que cumplan con sus obligaciones.

· Educación Tributaria: La educación tributaria y la conciencia sobre la importancia del pago de impuestos fomentan el cumplimiento voluntario y reducir la evasión y elusión fiscal.

· Sanciones y Disuasión: La percepción pública sobre la efectividad de las sanciones fiscales y las consecuencias de la defraudación tributaria también influyen en el cumplimiento voluntario. Si los contribuyentes perciben que las sanciones son severas y que la evasión no queda impune, es más probable que cumplan con sus obligaciones.

Para determinar el estado de opinión se aplicó la encuesta, a continuación los resultados:

|

Tabla 1. Resultados de la encuesta |

|

|

Secciones |

Evaluación |

|

Sección 1: Confianza en el Sistema Tributario: |

|

|

1. Confianza en la transparencia y equidad del sistema tributario ecuatoriano: |

|

|

a) Muy poco |

10 % |

|

b) Poco |

20 % |

|

c) Neutral |

15 % |

|

d) Bastante |

30 % |

|

e) Mucho |

25 % |

|

2. Satisfacción con la información sobre obligaciones fiscales: |

|

|

a) Muy insatisfecho |

5 % |

|

b) Insatisfecho |

10 % |

|

c) Neutral |

20 % |

|

d) Satisfecho |

40 % |

|

e) Muy satisfecho |

25 % |

|

3. Percepción sobre la actuación de las autoridades tributarias: |

|

|

a) Totalmente en desacuerdo |

5 % |

|

b) En desacuerdo |

15 % |

|

c) Neutral |

20 % |

|

d) De acuerdo |

40 % |

|

e) Totalmente de acuerdo |

20 % |

|

4. Probabilidad de recomendar cumplir con obligaciones fiscales en Ecuador: |

|

|

a) Muy poco probable |

10 % |

|

b) Poco probable |

15 % |

|

c) Neutral |

20 % |

|

d) Probable |

35 % |

|

e) Muy probable |

20 % |

|

Sección 2: Educación Tributaria: |

|

|

1. Nivel de información sobre obligaciones fiscales: |

|

|

a) Muy poco informado |

10 % |

|

b) Poco informado |

15 % |

|

c) Neutral |

20 % |

|

d) Bastante informado |

35 % |

|

e) Muy informado |

20 % |

|

2. Recepción de educación formal sobre temas tributarios: |

|

|

a) Sí |

40 % |

|

b) No |

60 % |

|

3. Importancia de la educación tributaria para el cumplimiento voluntario: |

|

|

a) Totalmente en desacuerdo |

5 % |

|

b) En desacuerdo |

10 % |

|

c) Neutral |

15 % |

|

d) De acuerdo |

40 % |

|

e) Totalmente de acuerdo |

30 % |

|

4. Tipo de información tributaria deseada: |

|

|

a) Información sobre leyes y procedimientos fiscales |

25 % |

|

b) Información sobre cómo calcular y pagar impuestos |

20 % |

|

c) Información sobre los beneficios de cumplir con las obligaciones fiscales |

15 % |

|

d) Todos los anteriores |

40 % |

|

Sección 3: Sanciones y Disuasión: |

|

|

1. Efectividad de las sanciones para el incumplimiento fiscal en Ecuador: |

|

|

a) Muy poco efectivas |

5 % |

|

b) Poco efectivas |

10 % |

|

c) Neutral |

20 % |

|

d) Bastante efectivas |

40 % |

|

e) Muy efectivas |

25 % |

|

2. Percepción sobre la aplicación justa y consistente de las sanciones: |

|

|

a) Totalmente en desacuerdo |

5 % |

|

b) En desacuerdo |

10 % |

|

c) Neutral |

20 % |

|

d) De acuerdo |

40 % |

|

e) Totalmente de acuerdo |

25 % |

|

3. Probabilidad de evasión o elusión fiscal si se cree que puede hacerse sin ser detectado: |

|

|

a) Muy probable |

5 % |

|

b) Probable |

10 % |

|

c) Neutral |

20 % |

|

d) Poco probable |

40 % |

|

e) Muy poco probable |

25 % |

|

4. Medidas para mejorar la efectividad de las sanciones fiscales: |

|

|

a) Aumentar la severidad de las sanciones |

20 % |

|

b) Mejorar la aplicación de las sanciones |

30 % |

|

c) Aumentar la transparencia en la aplicación de las sanciones |

15 % |

|

d) Todas las anteriores |

35 % |

Análisis de los resultados de la tabla

Confianza en el Sistema Tributario: La mayoría de los encuestados muestran una confianza moderada a alta en la transparencia y equidad del sistema tributario ecuatoriano. Existe una satisfacción general con la información proporcionada sobre las obligaciones fiscales, aunque un pequeño porcentaje muestra insatisfacción.

Educación Tributaria: A pesar de que una parte de los encuestados se sienten bien informados sobre sus obligaciones fiscales, hay una necesidad evidente de una mayor educación tributaria, ya que más de la mitad de los encuestados no han recibido educación formal sobre temas tributarios. La mayoría considera importante la educación tributaria para promover el cumplimiento voluntario.

Sanciones y Disuasión: Aunque la mayoría percibe las sanciones como efectivas, también hay un porcentaje significativo que las considera poco efectivas o neutrales. Existe una preocupación sobre la aplicación justa y consistente de las sanciones por parte de las autoridades tributarias. La probabilidad de evasión o elusión fiscal disminuye considerablemente cuando se aumenta la probabilidad de ser detectado o cuando se aplican sanciones más severas.

Recomendaciones de Políticas Públicas: Mejorar la transparencia en la aplicación de las sanciones fiscales y de fortalecer la educación tributaria para mejorar el cumplimiento voluntario. Se debe implementar programas de educación tributaria más amplios y accesibles para informar mejor a los contribuyentes sobre sus obligaciones fiscales y promover una mayor transparencia en la aplicación de sanciones.

CONCLUSIONES

Al finalizar la investigación se pudo concluir que la legislación ecuatoriana distingue entre delitos, contravenciones y faltas reglamentarias en materia fiscal y aduanera, cada una con su normativa y competencia específica. En el ámbito penal, el COIP persigue y sanciona diversas formas de defraudación, incluyendo la fiscal, aduanera, el contrabando y el lavado de activos, entre otros.

En el caso de la elusión y evasión fiscal son dos formas principales de afectar los ingresos fiscales, pero la definición de elusión no es unívoca y genera debate en la comunidad jurídica ecuatoriana; pero la falta de una definición clara de elusión fiscal en la legislación ha generado diversidad de interpretaciones y enfoques por parte de tribunales y autoridades fiscales. La evasión fiscal es comúnmente cometida por empresas comerciales y afecta el equilibrio fiscal del país, lo que puede resultar en pérdida de ingresos fiscales, distorsión del mercado y desigualdad social.

La clasificación de infracciones tributarias en delitos, contravenciones y faltas reglamentarias proporciona una estructura clara para la aplicación de la ley y garantiza una respuesta proporcional a las infracciones. La reciente reforma tributaria en Ecuador ha ampliado la tipificación de los delitos tributarios y busca fortalecer el cumplimiento de las obligaciones fiscales.

A partir de la encuesta aplicada se puede decir que estos resultados exponen una confianza moderada en el sistema tributario ecuatoriano, hay áreas de mejora en términos de educación tributaria y aplicación de sanciones fiscales para fortalecer aún más el cumplimiento voluntario y mejorar la equidad y transparencia del sistema tributario.

REFERENCIAS

1. DIAZ, V. (1999). Criminalización de las Infracciones Tributarias. Depalma. https://www.astrea.com.ar/book/DE2160

2. Ecuador Asamblea Nacional. (2014). Código Orgánico Integral Penal. Registro Oficial No. 180. Gobierno del Ecuador. https://biblioteca.defensoria.gob.ec/bitstream/37000/3427/1/C%c3%b3digo%20Org%c3%a1nico%20Integral%20Penal.pdf

3. Ecuador Congreso Nacional. (2005). Código tributario. Registro oficial suplemento 38. https://www.ces.gob.ec/lotaip/2018/Agosto/Anexos-literal-a2/CODIGO%20TRIBUTARIO.pdf

4. Fernández, C., & Remache, M. (2015). Evasión en los Impuestos a la Plusvalía y Alcabalas para la Ciudad de Cuenca: análisis a partir de Teoría de Juegos. Cuenca.

5. Heredia-Corte, K. P., Nazareno-Cetre, A. N., & Jaramillo-Paredes, M. F. (2022). Auditoría Forense como método de prevención de fraude en Estados Financieros. Caso microempresas del cantón Machala. 593 Digital Publisher CEIT, 7(2), 184-195. https://doi.org/10.33386/593dp.2022.2.1028

6. Mitre, J. (2021). Evasión o Defraudación Fiscal y la Elusión Fiscal en Panamá. Ratio Legis, 1(2), 125-140. https://revistas.ined.ac.pa/index.php/rl/article/download/38/31

7. Rivas Vinueza, D. E. (2013). La elusión tributaria: entre la legitimidad e ilegitimidad y sus consecuencias [Maestria en derecho, Universidad Andina Simón Bolívar, Sede Ecuador]. https://repositorio.uasb.edu.ec/bitstream/10644/3708/1/T1266-MDE-Rivas-La%20elusion.pdf

8. Robles Zambrano, G., Cajas Párraga, C. M., & Molina Mora, J. F. (2023). Analysis of the forgery of legal documents in civil and criminal proceedings. Baltic Journal of Law & Politic, 16(3), 1331-1340. https://versita.com/menuscript/index.php/Versita/article/view/1440/1448

9. Rodríguez Soto, J. C. (2019). Análisis jurídico de la inaplicabilidad del reglamento general de la Ley de Economía Popular y Solidaria en las cooperativas de transporte a nivel nacional en el tema no financiero. Universidad Regional Autónoma de Los Andes “UNIANDES”.

10. Servicio de Rentas Internas. (2012). El estatuto orgánico de gestión organizacional por procesos. No. NAC-DGERCGC14-00313. Servicio de Rentas Internas del Gobierno del Ecuador. https://www.sri.gob.ec/DocumentosAlfrescoPortlet/descargar/dc8cef92-26fd-4577-8e8c-9be9e73b9550/2014+_+Estatuto+Orga%B4nico+de+Gestio%B4n+Organizacional+por+Procesos.pdf

11. Torres, W. (2021). Evasión tributaria en Ecuador llega a USD 7.000 millones, según Cepal. Primicias. https://www.primicias.ec/noticias/economia/cepal-evasion-tributo-ecuador/

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Claudio Antonio Terán Vaca, Sheila Esparza Pijal, Luis Crespo Berti.

Análisis formal: Claudio Antonio Terán Vaca, Sheila Esparza Pijal, Luis Crespo Berti.

Investigación: Claudio Antonio Terán Vaca, Sheila Esparza Pijal, Luis Crespo Berti.

Redacción – borrador original: Claudio Antonio Terán Vaca, Sheila Esparza Pijal, Luis Crespo Berti.

Redacción – revisión y edición: Claudio Antonio Terán Vaca, Sheila Esparza Pijal, Luis Crespo Berti.