Categoría: Finance, Business, Management, Economics and Accounting

ORIGINAL

Analysis of the management quality efficiency in a perfumery company

Análisis de la eficiencia de la calidad de gestión en una empresa de perfumería

Abdulmuneem Mohammed Alawi1 ![]() *, Francisco David Ramírez Betancourt2

*, Francisco David Ramírez Betancourt2 ![]() *, Mailé Salgado Cruz3

*, Mailé Salgado Cruz3 ![]() *, Sonia González Silva2

*, Sonia González Silva2 ![]() *, Yasniel Sánchez Suárez2

*, Yasniel Sánchez Suárez2 ![]() *

*

1Empresa de Perfumería AI‐REHAB. Jeddeh, Arabia Saudita.

2Departamento de Industrial, Universidad de Matanzas. Matanzas, Cuba.

3Departamento de Internacionalización, Universidad de Matanzas. Matanzas, Cuba.

Citar como: Mohammed Alawi A, Ramírez Betancourt, FD, Salgado Cruz, M, González Silva, S, Sánchez Suarez, Y. Análisis de la eficiencia de la calidad de la de la gestión en una empresa de perfumería. Salud, Ciencia y Tecnología - Serie de Conferencias. 2024; 3:1170. https://doi.org/10.56294/sctconf20241170

Enviado: 18-05-2024 Revisado: 26-07-2024 Aceptado: 31-07-2024 Publicado: 10-08-2024

Editor: Dr. William

Castillo-González ![]()

ABSTRACT

Currently, companies are facing a globalized world, where competition for the market is intensifying for all organizations. In this scenario, it is important to point out that the costs associated with poor management quality are the guide for the improvement program and allow the budget allocated for this purpose to be recouped. The objective of the research is to analyze the efficiency of management quality in a perfumery company. The research paradigm is quantitative, a case study was studied in a perfumery where a procedure structured in three stages and 11 steps was proposed, where different theoretical and empirical methods were used. This resulted in a total cost of 1 456 871,01 USD, where the resources invested in avoiding poor quality management amounted to 241 233,64 USD, while the resources wasted due to poor quality due to internal failures amounted to 1 215 637,37 USD, representing 83,44 %. With a quantitative evaluation of the efficiency in the quality of management of very bad where the failure with the highest incidence was for “ a large number of perfume bottles were ordered and only some of them were used, the rest are in storage”. The remaining failures were prioritized by the Pareto diagram where it was found that they originated from the following causes: poor coordination between departments, decision making without prior analysis, lack of control and wrong forecasts.

Keywords: Quality; Management Quality; Management Efficiency; Perfumery Company; Process Management.

RESUMEN

En la actualidad las empresas se enfrentan a un mundo globalizado, donde las competencias por el mercado se recrudecen para todas las organizaciones, en este escenario es importante señalar que los costos asociados a la mala calidad de la gestión constituyen la guía del programa de mejoras y permiten redituar el presupuesto destinado a ese fin. El objetivo de la investigación es analizar la eficiencia de la calidad de la de la gestión en una empresa de perfumería. El paradigma de la investigación es cuantitativo, se estudió un caso de estudio en una perfumería donde se propone un procedimiento estructurado en tres etapas y 11 pasos, donde fueron empleados diferentes métodos teóricos y empíricos. Lo que arrojó como resultado un costo total que asciende a 1 456 871,01 USD donde los recursos invertidos en evitar la mala calidad de la gestión fueron de 241 233,64 USD, mientras que los recursos malgastados por la mala calidad debido a los fallos internos ascendieron a 1 215 637,37 USD que representan un 83,44 %. Con una evaluación cuantitativa de la eficiencia en la calidad de la gestión de muy mala donde el fallo de mayor incidencia fue por concepto de “se encargó una gran cantidad de frascos de perfume que solo se usó una parte el resto está almacenado”. Los restantes

fallos fueron priorizados por el diagrama Pareto donde se obtuvo que se originaron de las causas siguientes: deficiente coordinación entre los departamentos, toma de decisiones sin un análisis previo, carencia de control y pronósticos equivocados.

Palabras clave: Calidad; Calidad de la Gestión; Eficiencia de la Gestión; Empresa de Perfumería; Gestión por Procesos.

INTRODUCCIÓN

En la actualidad las empresas se enfrentan a un mundo globalizado,(1,2) donde las competencias por el mercado se recrudecen para todas las organizaciones,(3) por lo que existe una imperiosa necesidad de que se oferten a los clientes, cada vez más documentados y exigentes, productos con calidad, no solamente con el fin de satisfacer, sino el de exceder sus expectativas.(4)

Para lograr lo anterior, se hace necesario que exista eficacia en el enfoque externo, y para ello es necesario gestionar los procesos con eficiencia.(5) La eficiencia históricamente ha sido una preocupación en los estudiosos de las organizaciones.(6) La eficiencia es la utilización de los recursos para obtener un fin u objetivo.(7) La medición de la eficiencia de la calidad de la gestión de una empresa es de vital importancia, ya que depende de la calidad con que se lleve a cabo la gestión tanto en el enfoque interno como externo de la empresa.(8)

Los clientes pagan la eficacia,(9) pero de no quedar conformes pueden incidir negativamente en la eficiencia, de ahí que se define la eficiencia en la calidad de la gestión como la utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo la mayor incidencia en el enfoque interno.(10)

Al realizar una búsqueda en la base de datos SCOPUS (https://www.scopus.com/), donde se utilizó el descriptor temático "quality management efficiency" se identificaron un total de 43 investigaciones, lo que evidencia la relevancia de ampliar los estudios en la temática, complementario a ello se realizó un análisis de la red de palabras clave (Figura 1), para identificar los principales temas tratados y las brechas de la literatura, este estudio bibliométrico se realizó a partir de los criterios planteados por Sánchez Suárez et al.(11) y Ledesma et al.(12)

Figura 1. Red de coocurrencia de palabras clave

Del análisis de coocurrencia de palabras clave se evidenció investigaciones relacionadas con la eficiencia de la gestión y calidad de la gestión muy estrechamente relacionadas (clúster azul), mientras que en el clúster verde se le da especial atención a la eficiencia en el control de la calidad, además de abordar los modelos de gestión de la calidad total, el clúster rojo y amarillo se enfocaron en las principales aplicaciones, donde se evidenció especial importancia a las personas en el control dela calidad y el análisis de datos (variable utilizada capital humano).

Las personas son las encargadas de generar, impulsar y ampliar el conocimiento,(13) mientras que las tecnologías y los procesos son los componentes que ayudan y dan soporte a la gestión.(14,15) Con el pasar de los años, las teorías y principios referentes a la calidad evolucionaron,(16,17,18) lo cual permitió en un sentido más amplio, gestionar toda la operación de una organización,(19) mediante el desarrollo y la búsqueda de la mejora continua a largo plazo.(20,21) Hoy en día no se puede hablar de calidad sin hablar de una continua reducción de los costos de calidad.(22)

En una empresa en la que no se gestione la calidad, estos costos pueden llegar a ser muy elevados sin ser visibles en las cuentas de resultados.(23) La única justificación de esfuerzos e inversiones en función de reducirlos, es su identificación y medición de forma que se tome conciencia del problema. Es necesario destacar que en la actualidad las organizaciones reconocen la importancia de contar con informaciones relacionadas con sus costos.(24)

Los costos asociados a la mala calidad de la gestión tienen una estrecha relación con la eficacia, la eficiencia y la efectividad de la gestión de la organización;(25) ya que si se logra reducir los fallos internos en la gestión que se lleva a cabo en cada uno de los departamentos y áreas de la organización,(26) se eleva la productividad y disminuyen los costos totales,(27,28) lo cual se traduce en lograr una adecuada eficacia en los procesos, y tributa a la eficiencia como enfoque interno,(29) mientras que con la reducción de los fallos externos se eleva la eficacia como satisfacción del cliente, lo que permite lograr un adecuado enfoque externo, además de contribuir a la reducción del costo total,(30) todo, lo cual contribuirá a elevar la efectividad de la gestión de la organización, a partir de la efectiva conducción de los programas de mejora.(31)

Todo lo anterior redundara en una mayor competitividad de la organización en el mercado.(32) Actualmente, muchas empresas hablan de que son eficientes, cuando realmente lo que hacen es elevar los precios para justificar los recursos malgastados por no tener procesos eficaces. La calidad está ligada intrínsecamente con los conceptos de eficacia y eficiencia, no se puede decir que un servicio tiene calidad si no cumple con estos conceptos.(33,34)

Es importante señalar que los costos asociados a la mala calidad de la gestión constituyen la guía del programa de mejoras y permiten redituar el presupuesto destinado a ese fin.(6,35) De lo anterior expuesto, se desprende lo importancia de gestionar la calidad de la gestión como una estrategia competitiva, a partir de mejorar cada uno de los procesos que componen la misma, lo cual conllevará a la elevación de la productividad, la satisfacción del cliente y la reducción del costo total,(36) para lo cual las empresas deben gestionar los costos asociados a la mala calidad, o sea los costos debidos a la mala calidad de la gestión, así como aquellos que se originan por los recursos invertidos en evitar la mala calidad de la gestión.(37)

En este orden de ideas, se entiende que eficacia de la calidad de la gestión es el cumplimiento exitoso de la gestión realizada en todas las actividades que se desarrollan por los diferentes procesos, departamentos y áreas de la organización, logrando satisfacer al cliente, teniendo incidencia en el enfoque interno y externo.(38) En tanto que la eficiencia de la calidad de la gestión es la utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo incidencia en el enfoque interno.(39)

En correspondencia, el objetivo de la investigación es analizar la eficiencia de la calidad de la de la gestión en una empresa de perfumería.

MÉTODO

El paradigma de la investigación es cuantitativo,(11,40) se estudió un caso de estudio en una perfumería con la finalidad de analizar la eficiencia en la calidad de la gestión. Se estudiaron procedimientos precedentes:

· Ramos Castro et al.(24) solo se enfocaron en la evaluación de los costos de calidad en instituciones de salud no tienen en cuenta la eficiencia.

· Sánchez Suárez et al.(29) se enfocaron en evaluar la calidad en ciudades patrimoniales y aunque tienen en cuenta los macro indicadores de eficiencia y eficacia no evaluaron los costos en función de la mejora de la eficiencia en la calidad de la gestión.

· Ramírez-Betancourt et al.(26) propone un procedimiento para evaluar el valor óptimo de la eficiencia de la calidad de la gestión en una empresa de calzado, a pesar de que tienen en cuenta los costos de la calidad en la gestión no se tienen en cuenta las características propias de las empresas de perfumería.

· Ramírez-Betancourt et al.(10) propone un procedimiento para evaluar eficiencia de la calidad de la gestión de la organización, procedimiento que, aunque se considera el principal referente de esta investigación, pero solo se ha implementado en procesos clave de la empresa y no se evidenciaron aplicaciones en empresas de perfumería.

A partir de las brechas encontradas en procedimientos precedentes se diseñó uno nuevo para evaluar la eficiencia de la calidad de la gestión y quedó estructurado en tres (3) etapas y 11 pasos, los cuales se describen a continuación.

ETAPA I. Identificación de los fallos y partidas de costos

Objetivo: identificar todos los fallos identificados en los procesos objeto de estudio y cuantificarlos en partidas de costo.

Paso 1: Definir el responsable o facilitador por la dirección

En la selección del responsable o facilitador se deben tener en cuenta los siguientes criterios: experiencia en el cargo y con cargos directivos, conocimiento del proceso o procesos a estudiar, capacidad de trabajo en equipo y capacidad de liderazgo para guiar las acciones.

Paso 2: Determinar los diferentes procesos y clasificarlos

En la determinación de los procesos se pueden aplicar diferentes herramientas: observación participativa de las actividades, entrevistas, encuestas, entre otras. Se debe ser lo suficientemente exhaustivo para identificar todos los procesos y sus interconexiones. Una vez identificados los procesos se recomienda para su descripción los diagramas de flujo y las fichas de procesos, una vez identificados y descritos se deben clasificar, en la presente investigación se propone utilizar la clasificación de procesos estratégicos, claves y de apoyo (o soporte).

Paso 3: Crear el grupo de mejora en cada uno de los procesos.

Los grupos de mejora deben estar conformado entre tres y siete especialistas (o expertos), todos deben tener las competencias necesarias para el desempeño de su labor, para la comprobación de competencias se propone el cálculo del índice de experticia propuesto por Artola Pimentel en el 2002.(41)

Paso 4: Capacitación de los grupos de mejora y otros interesados.

El proceso de capacitación y su programa debe comenzar a nivel estratégico o de la alta gerencia. A nivel operativo o de proceso, la capacitación debe ser más práctica y concreta, con un enfoque en las especificidades de cada una de las actividades y su importancia en el proceso.

Paso 5: Determinar los fallos y sus causas, en cada uno de los procesos

En este paso se identifican los fallos que ocurren en la organización, se clasifican en internos o externos, se refieren las principales causas asociadas a su ocurrencia y se identifican los responsables (proceso, área, departamento, puesto de trabajo). Los resultados de este paso deben reflejarse en la tabla 1 que se presenta a continuación.

|

Tabla 1. Fallos que se repiten con frecuencia, causas y responsables |

||||

|

Posibles fallos |

Tipo de fallo |

Posibles causas |

Responsables |

|

|

Externo |

Interno |

|||

|

|

|

|

|

|

Para la identificación de los fallos se utilizan como principales herramientas el diagrama de flujo y el análisis causal. Los análisis del control se concentran principalmente (según las características de la entidad) en las materias primas y materiales que se reciben en la empresa, así como del control de salida de los productos.

Los fallos identificados y relacionados en la tabla anterior pueden clasificarse en:

· Fallos que pueden ser cuantificados y llevados a costos: Son aquellos que están registrados en el sistema contable o que pueden ser estimados.

· Fallos que no pueden ser cuantificados como costos: Son aquellos que no pudieron ser cuantificados como costos, pero que a la larga sus causas de una u otra forma tienen una repercusión en los costos de la empresa y por tanto se debe trabajar en su eliminación o reducción.

Es importante señalar que las partidas de costo son propias de cada empresa o entidad por lo que se debe prestar especial atención a la identificación de las mismas. Estas partidas de costo están presentes tanto en el enfoque externo como interno; por lo que se recomienda su clasificación como se describe a continuación:

Clasificación de los costos

Costos por recursos invertidos en evitar la mala calidad (CRIEMC)

· Costos de prevención: son aquellos costos en que se incurre para evitar o reducir los fallos,

· Costos de evaluación: son los costos asociados a la ejecución de las actividades encaminadas a la evaluación de la calidad de la gestión, por parte del aparato de calidad como por aquellos responsables directos de garantizar tanto la calidad como la productividad del trabajo que realizan.

Nota: es posible que en algunos casos recursos de prevención y evaluación recaigan en la misma persona.

Costos por recursos malgastados por baja calidad (CRMBC)

· Costos de fallos internos: son los fallos que se producen en los diferentes procesos, debidos a la no realización correcta, de cada una de las actividades que se desarrollan en todas las áreas de la empresa.

· Costos de fallos externos: estos costos tienen incidencia directa en el enfoque externo están asociados a la mala calidad que llega al cliente, generalmente por las brechas que existen en los procesos reflejándose en las quejas y reclamaciones de los clientes, así como las sanciones de los organismos reguladores.

Paso 6: Método de evaluación de cada partida de costo y su cálculo

Puede decirse que; los costos por “Recursos malgastados por baja calidad”, los de “Recursos invertidos en evitar la mala calidad” están asociados a la mala calidad, ya que de no existir los primeros no existirían los segundos.

El método de evaluación de los costos asociados a la mala calidad se efectuará mediante

a. Costos contables: cuantificación de las partidas a través de información que se posee en la organización, fundamentalmente a través del sistema contable.

b. Costos estimados: se estiman los costos a partir de la utilización de valores aleatorios, obtenidos a partir del comportamiento de estos en determinados periodos o por el uso de herramientas estadísticas.

Paso 7: Determinación de los costos totales asociados a la mala calidad y cálculo de los ratios

Una vez determinadas y cuantificadas las diferentes partidas de costos asociados a la mala calidad según su naturaleza, se totalizan y se obtiene el costo total (ecuación 1).

![]()

Para el cálculo de los ratios se utilizaron las ecuaciones 2, 3 y 4, que expresan el por ciento (%) que representan los fallos del CTQ. Para determinar los costos por fallos totales se utilizó la ecuación 5.

Donde:

· CTQ- costo total de calidad

· CFI – Costo de fallos externos

· CFE – Costo de fallos internos

· CFT – Costo de fallos totales

Etapa II. Evaluación de la eficiencia de la calidad de la gestión del proceso

Objetico: realizar una evaluación cuantitativa y cualitativa de la calidad de la gestión del proceso seleccionado en la empresa (o entidad) objeto de estudio.

Paso 1: cálculo del coeficiente de relación

Para el cálculo del coeficiente de relación (Ei) se utilizó la ecuación 6.

![]()

Paso 2: Determinación de la fórmula a utilizar

En la determinación de la fórmula correcta a utilizar se utilizó el procedimiento propuesto por Ramírez Betancourt et al.(8) que proponen que a partir de los valores obtenidos de Ei se entra en la tabla 2 y se determinan los parámetros de la fórmula para la evaluación cuantitativa de la eficiencia (Efk) de la gestión del proceso objeto de estudio.

|

Tabla 2. Determinación de la fórmula a aplicar para determinar (Efk) |

||

|

Coeficiente de relación E (%) |

R |

Enumeración de la fórmula para el cálculo de la evaluación cuantitativa de la eficiencia (Efk) |

|

≥70 |

1 |

1 |

|

65,0 a 70,0) |

1,1 |

3 |

|

50,0 a 65,0) |

2,1 |

2 |

|

45,0 a 50,0) |

3,1 |

3 |

|

40,0 a 45,0) |

4,1 |

3 |

|

35,0 a 40,0) |

4,1 |

4 |

|

20,0 a 35,0) |

3,1 |

5 |

|

15,0 a 20,0) |

2,1 |

4 |

|

10,0 a 15,0) |

1,1 |

4 |

|

<10,0 |

1 |

1 |

Las fórmulas a utilizar para la evaluación cuantitativa de la eficiencia (Efk) (ecuación 7, 8, 9, 10 y 11) son:

Donde:

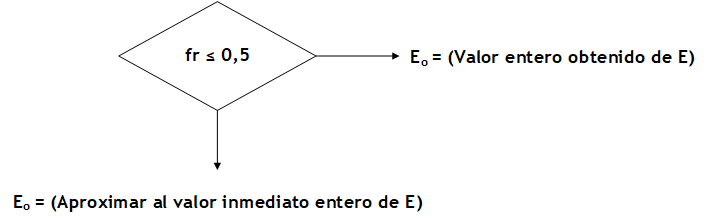

· Ni: diferencia entre Eo y Ei

· Eo: valor entero obtenido de E

· Ei: valor inicial del intervalo

· fr: fracción de E

Para la determinación correcta del valor de Eo se debe seguir el siguiente algoritmo (Figura 2).

Figura 2. Determinación correcta del valor de E

Cuando el valor de (E) sea menor de 40,0 % los proyectos de mejora deben dirigirse a los costos por concepto de los recursos invertidos en evitar la mala calidad, debiéndose analizar la necesidad y efectividad de las acciones de prevención y valoración, así como de una reingeniería. De ser el valor de (E) mayor de 40,0 % se debe dirigir la mejora hacia los costos por concepto de recursos malgastados por baja calidad, los cuales son debidos a fallos externos e internos.

Paso 3: Evaluación cualitativa del macro indicador de eficiencia de la calidad de la gestión en la empresa

Para la evaluación cualitativa se propone un índice (ecuación 12).

![]()

La escala de evaluación que se utilizó fue la propuesta por Ramírez Betancourt et al. (2010) que aparece en la tabla 3.

|

Tabla 3. Determinación de la formula a aplicar para determinar (Efk) |

||

|

Índice cualitativo (Qk) |

Evaluación cualitativa |

|

|

- 3,03 a - 1,51) |

Muy mala |

No |

|

- 1,51 a 0,00) |

Mala |

No |

|

0,00 a 0,75) |

Regular |

! |

|

0,75 a 2,27) |

Bueno |

Si |

|

2,27 a 3,03 |

Muy buena |

Si |

ETAPA III. Análisis causal de la eficiencia de la gestión de los procesos

Objetivo: analizar las causas de las diferentes deficiencias identificadas en la evaluación de la eficiencia de la gestión de los procesos.

Paso 1: Determinación de los costos por partida que afectan la eficiencia de la gestión de los procesos

Para el análisis causal se utilizó el diagrama causa – efecto, donde se utilizaron las herramientas el diagrama Pareto que se confeccionó con el apoyo de los softwares Excel y el IBM SPSS Statistics versión 22. Para identificar las subcausas que originan los diferentes fallos, se deben desarrollar tormentas de ideas, así como entrevistas a informantes claves con aquellos trabajadores o especialistas, con experiencia y conocimientos, se pueden aplicar estas herramientas a nivel de departamento o área según se considere.

RESULTADOS

Se procedió a la aplicación del procedimiento propuesto y se obtuvieron los siguientes resultados.

ETAPA I. Identificación de los fallos y partidas de costos

De conjunto en el consejo de dirección de la entidad se identificó al facilitador del trabajo conjunto, empleado de la entidad con más de 10 años en el puesto, se comprobó que contaba con las competencias teóricas y prácticas necesarias para desempeñar esta actividad con un índice de experticia de 0,85, que es superior a 0,70 por lo que se competente. De la revisión y análisis de las actividades de la empresa se identificaron nueve procesos y se clasificaron en tres estratégicos, cuatro claves y dos de apoyo.

Se estructuró el equipo de mejora y quedó estructurado con siete integrantes de las diferentes áreas de resultados clave de la entidad y se capacitaron en tres talleres donde se abordaron temas relacionados con la identificación de fallos, partidas de costos, evaluación de la eficiencia e interpretación de resultados en función de la mejora.

La tabla 4 muestra un resume de los fallos que ocurren con mayor frecuencia, las posibles causas y los responsables.

|

Tabla 4. Fallos que se repiten con frecuencia, causas y responsable |

|||||

|

No |

Fallos que se repiten Con frecuencia |

Tipo de fallo |

Posibles causas |

Responsable |

|

|

Externo |

Interno |

||||

|

1 |

Frascos de perfume de 100 ml de un producto de lujo fueron destruidos en el proceso de envío a Senegal |

x |

|

El perfume no fue enviado correctamente, con retraso en el despacho. |

Logística |

|

2 |

Solicitud de compra de perfumes de materia prima, sin destinarles a un producto final |

|

x |

Falta de coordinación con el departamento de marketing y ventas. |

Administración |

|

3 |

Al recibir materias primas para dos Productos, se detectó un error de diseño, este problema provocó que la materia prima no se utilizara |

|

x |

La solicitud fue realizada por la dirección de la empresa sin comprobar el departamento de calidad. |

Diseño |

|

4 |

100 000 botellas de perfume cuyo nombre en árabe estaba mal escrito ((سوفن lo correcto es (سوفت) |

|

x |

Cambiado por un error de Departamento de Diseño y Compras. El pedido se realizó directamente desde el Departamento de Compras sin bautizar el pedido por el Departamento de Calidad y Producción. |

Diseño y compras |

|

5 |

Se encargó una gran cantidad de frascos de perfume que solo se usó una parte el resto está almacenado |

|

x |

Pronósticos falsos para las ventas de nuevos productos. |

Administración y comercial |

|

6 |

Cambio del olor Y del color del perfume.

|

|

x |

Se dejó mucho tiempo almacenado. en malas condiciones Se hizo la mezcla del perfume sin a ver visto si había o no materias primas del producto final. |

Gestión de dirección |

|

7 |

Perdidas por el volumen de llenado de los perfumes que se encuentra por encima de lo establecido |

|

x |

Debido a un problema en los sensores de las máquinas llenadoras. Falta de control y atención al programa de mantenimiento de las máquinas. |

Departamento de producción y mantenimiento |

|

8 |

Frascos de perfume que se llenaron por error. cambiando el tipo de bombas de spray del perfume |

|

x |

Error al entregar materias primas al departamento de producción, Se devuelve el producto y se abren todos los frascos de perfume que se llenaron por error. |

Gestión de Almacén |

|

9 |

Costos por pérdida de tiempo en el proceso de mezcla de las materias primas sólidas |

|

X |

Pérdida de tiempo por remezcla y por los cambios de los productos en las maquinas. |

Producción |

|

10 |

Perdidas del nylon para envolver los perfumes |

|

X |

Por falta de una medición exacta. y en ocasiones por estar vacías las cajas, Cajas diferentes tamaños. |

Control de entrada Sistema de Calidad |

|

11 |

Perdidas por concepto de las cajas y frascos |

|

X |

Mala ubicación de las cajas en el cartón. Mal diseño del cartón o la caja del producto. |

Control de entrada Sistema de calidad |

|

12 |

Fallo por la no selección del nombre de un producto final |

|

X |

Problemas de toma de dicciones. |

Dirección |

|

13 |

Materias primas para Perfume nuevo sin usar |

|

X |

Problemas de mala coordinación. |

Compras |

En la tabla anterior aparecen reflejados los fallos detectados en los diferentes procesos, clasificados en externos e internos, las causas que los provocaron, así como se identificaron en quien recae la responsabilidad de los mismos.

Los costos por recursos invertidos en evitar la mala calidad y la de recursos malgastados por la mala calidad, aparecen en la tabla 5, clasificados por partidas de costo y su valor en dólares americanos (USD).

|

Tabla 5. Definición del método de evaluación de cada partida de costo y su valor en USD |

||||

|

Tipo de partida |

Conceptualización del costo |

Método de evaluación |

Cálculo de la partida de costo en el año |

|

|

Contable |

Estimado |

|||

|

Costos por recursos invertidos en evitar la mala calidad (CRIEMC). PREVENCIÓN Y EVALUACIÓN

|

Inversión en ensayos que se le realiza a la materia prima |

X |

|

250,00 USD

|

|

Inversión en los reactivos que se utilizan |

X |

|

375,00 USD |

|

|

Salarios de los técnicos del laboratorio |

X |

|

15 600,00 USD |

|

|

Salarios de los técnicos del proceso |

X |

|

10 800,00 USD |

|

|

Salarios de los Especialistas |

X |

|

28 800,00 USD |

|

|

Salarios de los inspectores |

X |

|

11 400,00 USD |

|

|

Salario jefe de calidad de la empresa |

X |

|

12 000,00 USD |

|

|

Cantidad de Etanol que se utilizan para los ensayos |

|

X |

3 KG al día= 4,8 USD 144 USD al Mes TOTAL: 1 728,00 USD |

|

|

Capacitación del personal |

X |

|

750,00 USD |

|

|

Inversión en hojas que se utilizan en el laboratorio |

X |

|

6,72 USD en el mes = 80,64 USD |

|

|

Depreciación de los equipos del laboratorio y ensayos |

X |

|

9 450,00 USD |

|

|

Mantenimiento de los equipos que intervienen en los procesos |

X |

|

150 000,00 USD |

|

|

Total, de recursos invertidos en evitar la mala calidad |

241 233,64 USD |

|||

|

Costos por recursos malgastados por baja calidad. (CRMBC) FALLOS EN LA GESTIÓN

|

Costos por pérdidas de tiempo en el proceso de mezclado de las materias primas solidas |

|

X |

Se pierde 1h 45 min promedio al día dejándose de producir 40 000 unidades. Total: 96 000,00 USD |

|

Perdidas por el volumen de llenado de los perfumes que se encuentra por encima de lo establecido |

|

X |

De 180 000 unidades diarias, 60,000 tienen como promedio 4,5 g por encima 28 800,00 USD |

|

|

Perdidas del nylon para envolver los perfumes |

|

X |

De 52kg que consumen diario, se pierden 7,5kg diario Total: 3 500 US |

|

|

Perdidas de cajas y frascos |

|

X |

1 800 USD como promedio de las cajas y frascos Total: 21 600,00 USD |

|

|

Frascos de perfume de 100ml de un producto de lujo fueron destruidos en el proceso de envío a Senegal |

X |

|

10 000,00 USD |

|

|

Solicitud de compra de perfumes de materia prima, sin destinarles a un producto final |

X |

|

22 665,00 USD |

|

|

Al recibir materias primas para dos Productos, se detectó un error de diseño, este problema provocó que la materia prima no se utilizara |

X |

|

960 USD |

|

|

100 000 botellas de perfume cuyo nombre en árabe estaba mal escrito ( (سوفنlo correcto es (سوفت) |

X |

|

2 500,00 SUD |

|

|

Se encargó una gran cantidad de frascos de perfume que solo se usó una parte el resto está almacenado |

X |

|

972 204,50 USD

|

|

|

Cambio del olor Y del color del perfume |

X |

|

3 600,00 USD |

|

|

Frascos de perfume que se llenaron por error cambiando el tipo de bombas de spray del perfume |

X |

|

1 000,00 USD |

|

|

Se dejaron de usar 16 Perfumes nuevos para materia prima y caducaron debido a una mala coordinación |

X |

|

30 091,87 USD |

|

|

Por no seleccionar la dirección un nombre para 15 perfumes |

X |

|

22 716,00 |

|

|

Total, de recursos malgastados por baja calidad |

1 215 637,37 USD |

|||

|

Costo total asociado a la mala calidad |

1 456 871,01 USD |

|||

Al analizar los resultados se evidenció que se invirtió una suma de 241 233,64 USD con la finalidad de evitar la ocurrencia de fallos en los procesos, no obstante, como bien se refleja en dicha tabla se gastaron 1 456 871,01 USD por concepto de fallos en los procesos.

Del cálculo de los ratios se obtuvo que los fallos externos representan el 0,068 % de los costos asociados a la mala calidad de la gestión, mientras que los internos aportan el 83,44 % del total de los fallos, por lo que se evidenció que los principales problemas están centrados en el macro indicador de eficiencia de la calidad en la gestión en la empresa (fallos internos).

ETAPA II. Evaluación de la eficiencia de la calidad de la gestión del proceso

Se calculó el valor del coeficiente de relación (E0) y se obtuvo un valor de 83,51 % lo que implica que la entidad se encuentra en presencia de altos costos de fallos internos, por concepto de una mala eficiencia de la calidad en la gestión de los procesos. Con el resultado obtenido se entró en la tabla 2 y se selección la ecuación 8 (Efk = R).

Donde: R = 1 por tanto el valor quantitativo de la eficiencia de la calidad en la gestión es Efk = 1 (en la escala cuantitativa de la tabla 2 de 1 a 5). De la aplicación de la ecuación 13 para el cálculo del índice de calidad para la evaluación cualitativa del macro indicador de eficiencia de la calidad de la gestión se obtuvo um valor de -3,0 que evidencia um comportamento muy malo.

ETAPA III. Análisis causal de la eficiencia de la gestión de los procesos

Se tomaron todas las partidas de costo por concepto de fallos en la calidad de la gestión de los diferentes procesos de la empresa, las cuales aparecen relacionadas en la tabla 5. Posteriormente los fallos con sus respectivos costos fueron llevados a una tabla del software EXCEL, donde puede apreciarse que el costo No. 9 por concepto de “se encargó una gran cantidad de frascos de perfume que solo se usó una parte el resto está almacenado” es el de mayor incidencia, por lo que deben tomarse de inmediato medidas para que no vuelva a ocurrir. El resto de los fallos fueron llevados al diagrama Pareto (Figura 3) para ser priorizados de acuerdo a su incidencia en la eficiencia de la calidad de la gestión e identificar las causas relacionadas con la ayuda del equipo de mejora.

Figura 3. Aplicación del método de Pareto

Este análisis de prioridad arrojó que las partidas de mayor incidencia una vez separada la partida 9 son:

1. Costos por pérdidas de tiempo en el proceso productivo por remezcla de la materia prima y los cambios de los productos en las Maquinas de producción.

2. Materias primas para Perfume nuevo sin usar.

3. Perdidas por el volumen de llenado de los perfumes que se encuentra por encima de lo establecido.

4. Por no seleccionar la dirección un nombre para el perfume.

5. Solicitud de compra de perfumes de materia prima, sin destinarles a un producto final.

Estas cinco partidas representan el 82,28 % de los 243 432,87 USD perdidos por mala calidad de la gestión. Para identificar las subcausas que originan los diferentes fallos, se empleó la tormenta de ideas, así como entrevistas individuales con trabajadores o especialistas, con experiencia y conocimientos, aplicándose estas herramientas a nivel de departamento y área y se construyó el diagrama causa efecto (Figura 4).

Figura 4. Diagrama Causa –Efecto

DISCUSIÓN

La calidad de la gestión es un tema ampliamente tratado en la literatura, con aplicaciones en los sistemas de salud,(42) en los servicios bancarios,(43) en la gestión de ciudades patrimoniales, (29) así como en diferentes organizaciones con el objetivo de alcanzar la eficiencia de los procesos y la eficacia de cara al cliente.(10,44)

El alcance de la presente investigación permite su aplicación en todo tipo de modelo de gestión que se lleve a cabo en los diferentes procesos de la empresa. Se emplean diferentes fórmulas, acompañadas de un grupo de herramientas estadísticas, entre ellas el software IBM SPSS Statistics versión 22 ampliamente utilizado en otras investigaciones para los procesamientos estadístico,(45,46) que articuladas entre sí permiten realizar una evaluación tanto cuantitativa como cualitativa de la eficiencia de la calidad de la gestión, además, facilitó el análisis causal de los problemas que inciden en la mala calidad de gestión, para el análisis causal se seleccionó la herramienta diagrama de Ishikawa, en concordancia con la investigación Sánchez Suárez(47) la utilizó para analizar la gestión de flujos de pacientes en instituciones hospitalarias, Hisprastin y Musfiroh(48) para estudiar la gestión de riesgos de calidad en la industria y Lee et al.(49) que la implementó para la gestión de la seguridad alimentaria.

El procedimiento permite identificar el monto total del costo por los conceptos de recursos invertidos en evitar la mala calidad de la gestión, así como el costo de los recursos malgastados por concepto de la mala calidad de la gestión. Estas partidas de costo mencionadas anteriormente se suman a los costos totales de la empresa,(50,51) incrementado a los costos normales que se calculan en la entidad, de ahí la importancia de gestionar estos costos asociados a la mala calidad de la gestión, por su influencia en la contabilidad, los cuales se suman al valor del productos que paga el cliente y aunque solo se percibe en el precio constituyen un factor importante a la hora de gestionar rasgos distintivos frente a la competencia, ya que si se ejerce una buena gestión en la detección de fallos para su posterior minimización o eliminación, permitirá disminuir los precios sin afectar la ganancia, además de evitar la insatisfacción del cliente cuando los fallos llegan a estos.

Un aporte importante de la presente investigación es que solo se enfoca en los costos de calidad en la producción, en función del cumplimiento de las normas de calidad de un producto o servicio,(52, 53) elemento que destaca el doctor Juran cuando aborda la calidad de concordancia,(54) sino que se enfoca en la identificación de los fallos en todos los procesos, áreas y departamentos de la empresa y la cuantificación de los costos para así mejorar la calidad de la gestión de la entidad en su sentido más amplio.

CONCLUSIONES

La determinación de los costos de calidad en el proceso productivo de la empresa ofreció como resultados que: los costos de prevención y evaluación ascienden a 241 233,64 USD y los costos de fallos a 1 215 637,37 USD para un total de costos de calidad de 1 456 871,01 USD.

Los costos de fallo representan el 83,51 % de los costos totales de calidad en el período, por lo que se puede afirmar que se debe dirigir la mejora hacia los costos por concepto de recursos malgastados por baja calidad, donde los fallos externos representan el 0,068 % de los costos asociados a la mala calidad de la gestión, mientras que los internos aportan el 83,44 % del total de los fallos, por lo que se puede inferir que los principales problemas están centrados en el enfoque interno (eficiencia).

La evaluación cuantitativa de la eficiencia de la gestión a partir del procedimiento seleccionado ofrece una evaluación cuantitativa de 1, en una escala del 1 al 5 y una evaluación cualitativa de Muy mala. Los principales problemas están dados por falta de coordinación entre los departamentos, toma de decisiones sin un análisis previó, carencia de control en el proceso, así como los pronósticos equivocados.

REFERENCIAS BIBLIOGRÁFICAS

1. Vihari NS, Santiago J, Yadav M, Srivastava AP. Role of intraorganizational social capital and perceived organizational support on expatriate job performance: empirical evidence. Industrial and Commercial Training. 2024. Disponible en: http://doi.org/10.1108/ICT-12-2021-0081.

2. Zipper-Weber V, Mandik A. Towards a more balanced treatment of culture in international business using an ethnographic design: a multinational family business case study. Qualitative Research Journal. 2024;24(2):101-18. Disponible en: http://doi.org/10.1108/QRJ-10-2023-0161.

3. Tomas R. The Limits of Neoliberal Globalization. Montenegrin Journal of Economics. 2020;16(4):157-70. Disponible en: http://doi.org/10.14254/1800-5845/2020.16-4.13.

4. Tinco Rojas LE. Calidad de servicio y satisfacción del cliente en empresas familiares. Caso: Distribuidora de gas Lidia, año 2019-2020. Gestión en el Tercer Milenio. 2022;25(49):5-10. Disponible en: http://doi.org/10.15381/gtm.v25i49.23040.

5. Sanabria-Boudri FM. Análisis del control interno en PYMES del Perú [Analysis of internal control in SMEs in Peru]. Revista Multidisciplinaria Perspectivas Investigativas. 2021;1(1):9-13. Disponible en: http://doi.org/10.62574/rmpi.v1i1.18.

6. Hernández Palma HG, Barrios Parejo I, Martínez Sierra D. Gestión de la calidad: elemento clave para el desarrollo de las organizaciones. Criterio libre. 2018;16(28):169-85. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=6676025.

7. Ávila Olaya MA, Alfonso Morales M. INNOVACIÓN DE PROCESO Y DE GESTIÓN EN UN SISTEMA DE GESTIÓN DE LA CALIDAD PARA UNA INDUSTRIA DE SERVICIOS. Revista chilena de economía y sociedad. 2019;13(1). Disponible en: https://rches.utem.cl/wp-content/uploads/sites/8/2019/07/revista-CHES-vol13-n1-2019-Avila-Alfonso.pdf.

8. Ramírez Betancourt FD, Delgado Rodríguez D, Rivero Mas ME. Evaluación de la eficiencia de la calidad de la gestión: EDITORIAL ACADEMICA ESPAN; 2017. ISBN - 10:6202246936.

9. Ramos-Alfonso Y, Acevedo-Suárez JA, Ramírez-Betenacourt F, García-Rodríguez E. Modelo de gestión de la eficiencia basado en los costos de la calidad con enfoque generalizador. Ingeniería Industrial. 2016;37(1):59-69. Disponible en: http://scielo.sld.cu/scielo.php?pid=S1815-59362016000100007&script=sci_arttext&tlng=en.

10. Ramirez Betancourt FD, Valls Figueroa W, Romero Fernández AJ. Eficiencia de la calidad de la gestión de la organización. Guía para la mejora. Avanzada Científica. 2010;13(2):39-48. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=5074450.

11. Sánchez Suárez Y, Pérez Gamboa AJ, Hernández Nariño A, Yang Díaz-Chieng L, Marqués León M, Pancorbo Sandoval JA, et al. Cultura hospitalaria y responsabilidad social: un estudio mixto de las principales líneas para su desarrollo. Salud, Ciencia y Tecnología-Serie de Conferencias. 2023;2:451-. Disponible en: http://doi.org/10.56294/sctconf2023451.

12. Ledesma F, Malave González BE. Patrones de comunicación científica sobre E-commerce: un estudio bibliométrico en la base de datos Scopus. Región Científica. 2022;1(1):202213. Disponible en: http://doi.org/10.58763/rc202214.

13. Armijos Mayon FB, Bermúdez Burgos AI, Mora Sánchez NV. Gestión de administración de los Recursos Humanos. Revista Universidad y Sociedad. 2019;11(4):163-70. Disponible en: http://scielo.sld.cu/pdf/rus/v11n4/2218-3620-rus-11-04-163.pdf.

14. Lombillo Zaldívar MA, Herrera Lemus KdlC, Alba Cabañas M, Díaz Díaz FJ. Diagnóstico del enfoque de la gestión del conocimiento en una empresa de producción cubana. Estudio de caso: proceso de producción del ron a granel CUBAY. Cofin Habana. 2021;15(1). Disponible en: http://scielo.sld.cu/scielo.php?pid=S2073-60612021000100005&script=sci_arttext.

15. Soto Grant A. La gestión por procesos como herramienta fundamental en el aseguramiento de la calidad de las carreras universitarias. Actualidades investigativas en educación. 2022;22(2):465-95. Disponible en: http://doi.org/10.15517/aie.v22i2.48726.

16. Cai J, Wang X, Cai Y, Wei C, Liao Z, Li C, et al. An integrated framework consisting of spatiotemporal evolution and driving force analyses for early warning management of water quality. Journal of Cleaner Production. 2024;462. Disponible en: http://doi.org/10.1016/j.jclepro.2024.142628.

17. Niyazi B. Groundwater assessment for sustainable development in the Wadi Al-Hamd Basin, Al-Madinah Al-Munawarah, KSA. Journal of African Earth Sciences. 2024;215. Disponible en: http://doi.org/10.1016/j.jafrearsci.2024.105289.

18. Onwude D, Cronje P, North J, Defraeye T. Digital replica to unveil the impact of growing conditions on orange postharvest quality. Scientific Reports. 2024;14(1). Disponible en: http://doi.org/10.1038/s41598-024-65285-w.

19. Raja Sreedharan V, Raju R, Srivatsa Srinivas S. A review of the quality evolution in various organisations. Total Quality Management & Business Excellence. 2017;28(3-4):351-65. Disponible en: http://doi.org/10.1080/14783363.2015.1082421.

20. Wilson JP, Campbell L. ISO 9001: 2015: the evolution and convergence of quality management and knowledge management for competitive advantage. Total Quality Management & Business Excellence. 2020;31(7-8):761-76. Disponible en: http://doi.org/10.1080/14783363.2018.1445965.

21. Ibidapo TA. Dynamics of Quality. From Industry 40 to Quality 40: An Innovative TQM Guide for Sustainable Digital Age Businesses: Springer; 2022. p. 433-71. Disponible en: https://link.springer.com/chapter/10.1007/978-3-031-04192-1_19.

22. Gómez-Contreras DE, Barrientos-Monsalve EJ, Sotelo-Barrios ME, Monsalve-Jaimes SJ. Impacto en la gestión y costos de los proyectos de infraestructura educativa bajo la revisión del SECOP I en el Departamento de Santander. Mundo FESC. 2021;11(22):136-46. Disponible en: http://doi.org/10.61799/2216-0388.1045.

23. Murrieta Saavedra YA, Ochoa Ávila E, Carballo Mendívil B. Reflexión crítica de los sistemas de gestión de calidad: ventajas y desventajas. Revista En-contexto. 2020;8(12):115-32. Disponible en: http://doi.org/10.53995/23463279.668.

24. Ramos Castro G, Hernández Nariño A, Garay Crespo MI, González Bango MA. Procedimiento para la evaluación de los costos de calidad en unidades de salud en Matanzas. Revista de Información para la Dirección en Salud (INFODIR). 2019;15(30):1-12.

25. Gutiérrez Guerra Y, Villarreal Reyes Y, Carballo Batista D. Procedimiento para el cálculo de los costos de la calidad en la empresa materiales de construcción. Observatorio de la Economía Latinoamericana. 2020(enero). Disponible en: https://www.eumed.net/rev/oel/2020/01/calculos-costos-calidad.html//hdl.handle.net/20.500.11763/oel2001calculos-costos-calidad.

26. Ramírez-Betancourt FD, Viteri-Moya JR, García-Rodríguez E, Carrión-Palacios VM. Valor óptimo de eficiencia de la gestión. Caso proceso de calzado. Ingeniería Industrial. 2015;36(2):163-74. Disponible en: http://scielo.sld.cu/scielo.php?pid=S1815-59362015000200006&script=sci_arttext.

27. Sreedharan VR, Trehan R, Dhanya M, Arunprasad P. Lean Six Sigma implementation in an OEM: a case-based approach. International Journal of Process Management and Benchmarking. 2020;10(2):147-76. Disponible en: http://doi.org/10.1504/IJPMB.2020.106789.

28. Kinnunen S-K, Marttonen-Arola S, Kärri T. The value of fleet information: a cost-benefit model. International Journal of Industrial and Systems Engineering. 2020;34(3):321-41. Disponible en: http://doi.org/10.1504/IJISE.2020.105734.

29. Sánchez-Suárez Y, Serpa-Cañete L, Bueno-Hernández RdlC, Estupiñán-López SdlC, Álvarez-Caballero LL, Santos-Pérez O. Gestión de la calidad de los procesos en ciudades patrimoniales: caso Matanzas. Ingeniería Industrial. 2023;44(2):3-19.

30. Morillo MC. Análisis de la cadena de valor industrial y de la cadena de valor agregado para las pequeñas y medianas industrias. Actualidad contable FACES. 2005;8(10):53-70. Disponible en: http://scielo.sld.cu/scielo.php?pid=S1815-59362023000200003&script=sci_arttext&tlng=en.

31. Hernández Nariño A. Contribución a la gestión y mejora de procesos en instalaciones hospitalarias del territorio matancero [Tesis de doctorado]. Matanzas, Cuba: Universidad de Matanzas; 2010.

32. Villalpanda MA, Pérez OV. Importancia de los costos de la calidad para las empresas estatales cubanas. Revista Cubana de Administración Pública y Empresarial. 2019;3(3):281-91. Disponible en: https://apye.esceg.cu/index.php/apye/article/view/89.

33. Bastoni S, van Lotringen CM, Kip H, Sanderman R, van Gemert-Pijnen LJEWC, van Dongen A. From theory to practice in implementation science: qualitative insights from the implementation model developed by a commercial eMental Health provider. Implementation Science Communications. 2024;5(1). Disponible en: http://doi.org/10.1186/s43058-024-00610-y.

34. Nabavizadeh N, Kayvanfar V, Rafiee M. A mixed integer linear programming model for quarantine-based home healthcare scheduling under uncertainty. Healthcare Analytics. 2024;6. Disponible en: http://doi.org/10.1016/j.health.2024.100356.

35. Ho CHP, Nguyen KT. Do management practices and competition levels increase commercial bank profits? Evidence from Can Tho, Viet Nam. Journal of Small Business and Enterprise Development. 2022;29(1):93-105. Disponible en: http://doi.org/10.1108/JSBED-01-2021-0011.

36. Chacón J, Rugel S. Teorías, modelos y sistemas de gestión de calidad. Revista espacios. 2018;39(50):14. Disponible en: http://148.202.167.116:8080/jspui/handle/123456789/3469.

37. Pérez-Guevara D, Reyes-Hernández R, Ramos-Álvarez A, Godoy-Collado M. Los Costos de Calidad en la Agencia de Viajes Cubanacán Cienfuegos. Revista de Economía y Administración. 2020;17(1). Disponible en: https://revistas.uao.edu.co/ojs/index.php/REYA/article/view/301.

38. Guerrero Gonzalo RE, Ubillus Vargas T. Los factores intrínsecos y extrínsecos de la Motivación en la Calidad de servicio de los clientes internos y externos del sector restaurantes Lima Centro, 2019 [Tesis para optar el título profesional de Licenciado en Administración]. Lima, Perú: Universidad Peruana de Ciencias Aplicadas (UPC); 2020. https://repositorioacademico.upc.edu.pe/bitstream/handle/10757/654657/GuerreroG_R.pdf?sequence=3&isAllowed=y.

39. Saltos Solórzano JV, Bravo Macias C, Ramos Alfonso Y, Ramírez Betancourt FD, López Apolinario AI, Martinez Abreu J. Incidencia de la insatisfacción laboral en la eficiencia de la gestión. Caso Clínica Estomatológica. Revista Médica Electrónica. 2018;40(3):734-43. Disponible en: http://scielo.sld.cu/pdf/rme/v40n3/rme150318.pdf.

40. Sánchez Suárez Y, Marqués León M, Hernández Nariño A, Suárez Pérez MM. Metodología para el diagnóstico de la gestión de trayectorias de pacientes en hospitales. Región Científica. 2023;2(2):2023115. Disponible en: http://doi.org/10.58763/rc2023115.

41. Artola Pimentel MdL. Modelo de evaluación del desempeño de empresas perfeccionadas en el tránsito hacia empresas de clase en el sector de servicios ingenieros de Cuba [Tesis presentada en opción al grado de Doctor en Ciencias Técnicas]. Matanzas, Cuba: Universidad de Matanzas “Camilo Cienfuegos”; 2002.

42. Jacobs J, Dougherty A, McCarn B, Saiyed NS, Ignoffo S, Wagener C, et al. Impact of a multi-disciplinary team-based care model for patients living with diabetes on health outcomes: a mixed-methods study. BMC Health Services Research. 2024;24(1). Disponible en: http://doi.org/10.1186/s12913-024-11062-4.

43. Kweh QL, Lu WM, Tone K, Liu HM. Evaluating the resource management and profitability efficiencies of US commercial banks from a dynamic network perspective. Financial Innovation. 2024;10(1). Disponible en: http://doi.org/10.1186/s40854-023-00531-0.

44. Shiely F, O Shea N, Murphy E, Eustace J. Registry-based randomised controlled trials: conduct, advantages and challenges—a systematic review. Trials. 2024;25(1). Disponible en: http://doi.org/10.1186/s13063-024-08209-3.

45. Alcocer SAN, Fernández-Giusti A, Vera MEL, Ramos MAB. Immediate Care Office as a quality management strategy at the Emergency Service of a hospital in Lima, Peru. Horiz Med (Lima). 2023;23(3):e2195. Disponible en: http://www.scielo.org.pe/pdf/hm/v23n3/en_1727-558X-hm-23-03-e2195.pdf.

46. Min G, Lin M, Liu Y, Yang N, Li Z. Research on the Evaluation Model of School Management Quality in the Compulsory Education Stage Based on Big Data Technology. Sustainability. 2023;15(13):9987. Disponible en: http://doi.org/10.3390/su15139987.

47. Sánchez Suárez Y. Instrumento metodológico para la gestión de flujos de pacientes de instituciones hospitalaria: Universidad de Matanzas. Facultad de Ciencias Técnicas; 2023.

48. Hisprastin Y, Musfiroh I. Ishikawa diagram dan failure mode effect analysis (FMEA) sebagai metode yang sering digunakan dalam manajemen risiko mutu di industri. Maj Farmasetika. 2020;6(1):1. Disponible en: http://doi.org/10.24198/mfarmasetika.v6i1.27106.

49. Lee JC, Daraba A, Voidarou C, Rozos G, Enshasy HAE, Varzakas T. Implementation of food safety management systems along with other management tools (HAZOP, FMEA, Ishikawa, Pareto). The case study of Listeria monocytogenes and correlation with microbiological criteria. Foods. 2021;10(9):2169. Disponible en: http://doi.org/10.3390/foods10092169.

50. Tepperová J, Helman K. Relationship between employment and effective taxation of labour on enterprise level in the EU. Ekonomicky casopis. 2019;67(1):52-68. Disponible en: https://www.scopus.com/inward/record.uri?eid=2-s2.0-85068213470&partnerID=40&md5=deea76c9aa08693b1fed2692e8f058c6.

51. Siswanto DJ, Maudhiky F, Wahyudi I, Syah TYR. The Influence of Debt to Equity Ratio (DER), Return on Assets (ROA) and Company Size on Profit Growth. Journal of Social Science. 2022;3(6):2137-47. Disponible en: http://doi.org/10.46799/jss.v3i6.486.

52. Degu YM. Enhancing productivity through work study - A case of electric power pole cross arm fabrication. Heliyon. 2024;10(12). Disponible en: http://doi.org/10.1016/j.heliyon.2024.e32868.

53. Li CZ, Tam VW, Hu M, Zhou Y. Lean construction management: A catalyst for evaluating and enhancing prefabricated building project performance in China. Journal of Building Engineering. 2024;94. Disponible en: http://doi.org/10.1016/j.jobe.2024.109930.

54. Gao G, Florez H, Jost S, Shaikh S, Wang K, Vink J, et al. Implementation of Asynchronous Distributed Gauss-Newton Optimization Algorithms for Uncertainty Quantification by Conditioning to Production Data. SPE Journal. 2023;28. Disponible en: http://doi.org/10.2118/210118-pa.

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Abdulmuneem Mohammed Alawi, Francisco David Ramírez Betancourt.

Curación de datos: Francisco David Ramírez Betancourt, Mailé Salgado Cruz, Sonia González Silva.

Análisis formal: Abdulmuneem Mohammed Alawi, Mailé Salgado Cruz, Sonia González Silva.

Adquisición de fondos: Abdulmuneem Mohammed Alawi.

Investigación: Abdulmuneem Mohammed Alawi, Francisco David Ramírez Betancourt.

Metodología: Francisco David Ramírez Betancourt, Sonia González Silva.

Administración del proyecto: Abdulmuneem Mohammed Alawi, Yasniel Sánchez Suárez.

Recursos: Francisco David Ramírez Betancourt, Mailé Salgado Cruz.

Software: Yasniel Sánchez Suárez.

Supervisión: Abdulmuneem Mohammed Alawi, Francisco David Ramírez Betancourt.

Validación: Francisco David Ramírez Betancourt, Sonia González Silva.

Visualización: Yasniel Sánchez Suárez.

Redacción – borrador original: Abdulmuneem Mohammed Alawi, Mailé Salgado Cruz.

Redacción – revisión y edición: Yasniel Sánchez Suárez.