ORIGINAL

Professional judgment of the auditor. Skills involved, from the postulates proposed by Peter Facione

Juicio profesional del auditor. Habilidades que involucra, desde los postulados propuestos por Peter Facione

Viviana Pastora Panchi Mayo1 ![]() *, Yosman Jose Valderrama Blanco2

*, Yosman Jose Valderrama Blanco2 ![]() *

*

1Universidad Técnica de Cotopaxi, Latacunga, Ecuador.

2Universidad de Los Andes, Mérida, Venezuela.

Cite as: Panchi Mayo VP, Valderrama Blanco YJ. Professional judgment of the auditor. Skills involved, from the postulates proposed by Peter Facione. Salud, Ciencia y Tecnología - Serie de Conferencias. 2024; 3:.657. https://doi.org/10.56294/sctconf2024.657

Submitted: 15-04-2024 Revised: 21-08-2024 Accepted: 09-12-2024 Published: 10-12-2024

Editor: Prof.

Dr. William Castillo-González ![]()

Corresponding author: Viviana Pastora Panchi Mayo *

ABSTRACT

The intention of this work is to examine the cognitive and dispositional skills involved in the formation of the auditor’s professional judgment, considering the postulates of critical thinking proposed by Peter Facione. The ontological position was based on the construction of social reality, which gave rise to a rationalist epistemological approach, according to which knowledge is generated from reason. The Delphi Method was adopted, widely supported by Facione, the guiding author of this work for the development of studies in the field of critical thinking. The findings of the research show the need to incorporate, in the field of audit, critical thinking with a view to guaranteeing the formulation of a rational and quality objective judgment that bases decision-making to improve the management of the entity. by management and members of corporate governance.

Keywords: Professional Judgment; Critical Thinking; Cognitive Skills; Dispositional Skills.

RESUMEN

La intencionalidad de este trabajo es examinar las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del auditor, considerando los postulados del pensamiento crítico propuestos por Peter Facione. La postura ontológica se basó en la construcción de la realidad social, la cual dio lugar a un enfoque epistemológico racionalista, según el cual el conocimiento se genera a partir de la razón. Se adoptó el Método Delphi ampliamente fundamentado por Facione, autor guía de este trabajo para el desarrollo de los estudios en el campo del pensamiento crítico. De los hallazgos de la investigación se evidencia la necesidad de incorporar, en el campo de la auditoría, el pensamiento crítico con vista a garantizar la formulación de un juicio objetivo racional y de calidad que fundamente la toma de decisiones para mejorar la gestión de la entidad por parte de la gerencia y de los miembros del gobierno corporativo.

Palabras clave: Juicio Profesional; Pensamiento Crítico; Habilidades Cognitivas; Habilidades Disposicionales.

INTRODUCCIÓN

El juicio profesional constituye un aspecto fundamental en el ejercicio de cualquier profesión, el mismo evidencia las competencias, actitud, ética y responsabilidad del individuo en la realización de su labor. Por lo tanto, su correcta aplicación dentro del campo laboral promueve la reputación y la confianza de la profesión que el individuo representa y constituye la medida que la sociedad utiliza para evaluar su desempeño en la práctica de su trabajo.

Las exigencias que demanda el campo laboral, instan a nivel educativo que los programas de formación implementen estrategias de enseñanza aprendizaje en los diferentes campos del saber, para fortalecer y desarrollar habilidades técnicas y conceptuales dirigidas a obtener competencias relacionadas con la formación del juicio profesional. Específicamente, aquellas asociadas al pensamiento crítico, como son el desarrollo de una mente inquisitiva, el razonamiento, la mentalidad abierta, la capacidad de investigar, perseverar, preguntar, criticar, la honestidad, entre otras, las cuales son fundamentales para enfrentar situaciones complejas.(1)

Específicamente en la auditoría, el adecuado juicio profesional del auditor es determinante para disminuir los riesgos y recobrar la confianza en su ejercicio, considerando que en los últimos años la práctica profesional; se ha visto afectada por la complicidad en múltiples escándalos financieros, derivados por la ausencia en la formulación de juicios reflexivos, razonados y críticos que provean información fiable.(2)

Se resalta, entre las prácticas que conducen a la formulación de juicios profesionales inadecuados por parte del auditor, aquellas relacionadas a; ocultar información real sobre la situación financiera de la empresa en determinadas circunstancias, negligencia para evaluar la información financiera aportada por la entidad, motivos para ocultar prácticas de doble contabilidad, inexistencia de respaldos suficientes que justifiquen la formulación de un juicio, incorrectas declaraciones tributarias, irregularidades contables no detectadas, así como, emitir informes de auditoría falsos actuando en contra de los valores y principios éticos.(3)

En la búsqueda de fortalecer el juicio profesional en el ejercicio de la auditoría, es necesario investigar nuevos mecanismos que fundamenten la actuación del auditor de una manera más objetiva,(4) por lo que esta investigación se ha planteado examinar las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del auditor, considerando los postulados del pensamiento crítico propuestos por Peter Facione.

Para el logro de esta intencionalidad, el trabajo se compone en cuatros secciones: en la primera, se aborda el pensamiento crítico desde los fundamentos teóricos; en la segunda, los aspectos metodológicos que condujeron la investigación; en la tercera, se examinan las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del auditor, considerando los hallazgos de la investigación; y, en la cuarta, se presentan algunas reflexiones finales alcanzadas a partir de los hallazgos de la investigación contrastados con los postulados del pensamiento crítico propuestos por Peter Facione.

MÉTODO

En esta investigación, a nivel ontológico se parte de la premisa que la realidad se construye a partir de hechos sociales. Tal argumento se sustenta en la postura adoptada por Searle(9), en la cual se precisa que “vivimos en un mundo compuesto enteramente de partículas físicas en campos de fuerza. Algunas de ellas están organizadas en sistemas”

Dado el argumento anterior, se consideran los postulados de Facione (5) pues este advierte que el pensamiento crítico se sustenta en la construcción de la realidad social; tomando en cuenta que, es un juicio autorregulado y con un propósito concreto, cuyo resultado es la interpretación, análisis, evaluación, inferencia y explicación de los fundamentos conceptuales, metodológicos o contextuales que fundamentan el juicio.

El enfoque epistemológico de este trabajo comprende los procesos cognitivos desarrollados por los investigadores, en la construcción del conocimiento científico. Este, constituye la base que fundamenta la construcción y socialización del conocimiento científico en los distintos campos del saber, pues encamina las acciones seguidas por los investigadores para la selección del problema, el abordaje del fenómeno u objeto de estudio, el planteamiento de los objetivos o intencionalidades de acuerdo con el tipo de investigación, así como, la construcción del componente teórico, metodológico y empírico del proceso investigativo.

Desde esta perspectiva, esta investigación se enmarca dentro del enfoque epistémico racionalista, dado que el pensamiento crítico establecido por Facione(6,7,5,8) encuentra sus bases en el racionalismo. Dentro de este paradigma investigativo, el conocimiento científico se caracteriza por la necesidad lógica y la validez universal. Su generación se fundamenta en la razón, pues solamente a partir de ésta el individuo se encuentra en capacidad de generar mediante la deducción a partir de las ideas innatas, otros conocimientos

A partir de los lineamientos metodológicos aplicados por Facione(7,6,5,8), este estudio acoge el Método Delphi como herramienta metodológica para la recopilación de la información. Este método, se basa en las opiniones emitidas por un grupo de expertos sobre un tema en particular.

En efecto, los fundamentos del pensamiento crítico de Facione(7,6,5,8) promueven habilidades cognitivas y disposicionales, que contribuyen con la formación del juicio profesional desde la perspectiva de un grupo de expertos, identificando categorías emergentes y sensibilizadoras que permitirán proponer un juicio profesional reflexivo.

En esta investigación, las fases del Método Delphi para la recolección de la información en el campo empírico, se concretan en los siguientes términos:

A. Fase Preliminar: para la selección de expertos se consideraron nueve (9) Contadores Públicos, que practiquen el ejercicio profesional de la auditoría externa en Ecuador, con experiencia superior a cinco (5) años y que laboren en firmas certificadas y reconocidas por la Superintendencia de Bancos.

B. Fase exploratoria: diseño de la primera entrevista, con las categorías orientadoras (habilidades cognitivas y disposicionales). Con la obtención de la información de expertos, se efectuó el análisis de las respuestas y el diseño de la segunda guía de entrevista. Antes de aplicarla se creó un feedback; posteriormente se analizó la información proporcionada, para obtener las categorías emergentes que orientaron el diseño de la tercera guía de entrevista que sustentó la obtención de las categorías sensibilizadoras.

C. Fase Final: con los resultados obtenidos se definieron los elementos que aportan a un juicio razonado del profesional auditor.

El pensamiento crítico desde los postulados teóricos

El Contador Público en la práctica profesional, requiere de competencias que le permitan articular de manera integrada los conocimientos técnicos, las habilidades profesionales, así como, los valores, ética y responsabilidad. En este sentido, los fundamentos teóricos del pensamiento crítico proporcionan los elementos conceptuales, cognitivos y actitudinales para la consolidación de dichas competencias.

En este contexto, se asevera que el juicio profesional en el ejercicio de la práctica, se fundamenta en la aplicación de competencias en el pensamiento crítico. Esta afirmación, se sustenta en los planteamientos de Facione (5), que concibe el pensamiento crítico, como un tipo de pensamiento que en la praxis fundamenta la formulación de juicios profesionales imparciales, como base de una adecuada toma de decisiones.

El pensamiento crítico se concibe como una actividad reflexiva fundamentada en las habilidades cognitivas y actitudinales del ser humano. Es un pensamiento guiado directamente hacia la acción; que permite la resolución de problemas a partir de la valoración de la información disponible y de los conocimientos previos que sustentan la toma de decisiones, basadas en el hecho de que toda conducta y acción de los seres humanos, se fundamenta en sus valores, experiencias, creencias, formación y percepciones como base para la formulación de argumentos y razonamientos.

De tal modo, que las habilidades cognitivas que sustentan el pensamiento crítico fundamentadas por Facione(8,5), se concretan en:

A. Interpretación: abarca la comprensión y capacidad del sujeto, para expresar el significado de una diversidad de “experiencias, situaciones, datos, eventos, juicios, convenciones, creencias, reglas, procedimientos o criterios” (5). Esta habilidad incluye aspectos como; la categorización, que sustenta la formulación de categorías para la descripción y caracterización de la situación analizada; la decodificación, que fundamenta la descripción de la información y, la aclaración del significado, que permite explicitar y aclarar el significado de los conceptos, ideas, valores y posturas con relación a un tema.

B. Análisis: se orienta a identificar las relaciones de inferencia intencionales y reales, entre las distintas formas de representación empleadas por el sujeto como; enunciados, preguntas, conceptos y descripciones, las cuales permiten expresar las creencias, juicios, experiencias, razonamientos, información u opiniones del sujeto. Tal habilidad comprende las siguientes sub-habilidades: examen de las ideas. para precisar el papel que tienen las distintas expresiones en el contexto de la argumentación; el razonamiento o la persuasión, detectar argumentos para determinar si las declaraciones, descripciones, preguntas u otras representaciones expresan un argumento, opinión o un punto de vista respecto a una situación y, análisis de argumentos, para identificar las principales conclusiones y sus fundamentos.

C. Evaluación: permite valorar el grado de credibilidad de los enunciados o de otras representaciones que dan cuenta de la percepción, la experiencia, el juicio, la creencia u opinión de una persona. Esta habilidad, incluye tanto la evaluación de reclamos como de los argumentos formulados.

D. Inferencia: implica la identificación de los fundamentos para la derivación de conclusiones razonables; la formulación de conjeturas y planteamientos hipotéticos.

E. Explicación: conduce a la justificación del razonamiento de un individuo a partir de las evidencias disponibles, los conceptos métodos y criterios empleados para la fundamentación del argumento, así como del contexto en que se formula el razonamiento. Como sub-habilidades de la explicación, se identifican la descripción de métodos, la justificación de los procedimientos, la formulación de argumentos completos y bien sustentados, entre otras.

F. Autorregulación: se considera la principal habilidad cognitiva para el desarrollo del pensamiento crítico, pues de alguna manera ésta puede considerarse como el “pensamiento crítico aplicado a sí mismo” (5). Esta habilidad comprende el monitoreo de la actividad cognitiva del sujeto, los elementos que emplea para su desarrollo y los resultados obtenidos. A continuación, en la figura 1 se muestra resumidamente las habilidades antes mencionadas.

Figura 1. Habilidades cognitivas para el desarrollo del pensamiento crítico

Las habilidades cognitivas del pensamiento crítico identificadas en la figura 1, son fundamentales para la formulación de juicios profesionales en los distintos campos del saber. Las mismas, permiten la formulación de juicios profesionales objetivos, sólidos, imparciales y fundamentados en la interpretación y análisis de la información, además que, garantizan la formulación de conclusiones bien fundamentadas que aportan en la resolución de problemas.

Con relación a las habilidades actitudinales o disposición del sujeto para el desarrollo del pensamiento crítico, Facione(6) manifiesta que, los componentes disposicionales resultan fundamentales para su fortalecimiento, pues el ejercicio apropiado de cada habilidad cognitiva se correlaciona directamente con la disposición del sujeto para hacerlo. En otras palabras, un pensador crítico, se concibe como un individuo competente para pensar por sí mismo.

Se deduce entonces, que el pensador crítico es un ser con “curiosidad para explorar agudeza mental, dedicación apasionada a la razón, y deseos o ansias de información confiable”.(5) Esto favorece la autonomía racional del individuo, su libertad intelectual, así como, el desarrollo de una investigación caracterizada por la objetividad y el razonamiento.

Concretamente, en cuanto a los componentes disposicionales generales que caracterizan un pensador crítico, Facione(6) los precisa como; la capacidad para la indagación, la preocupación por mantenerse bien informado, la utilización del pensamiento crítico ante determinadas situaciones, la confianza en los procesos investigativos de base racional, la autoconfianza en su capacidad de razonamiento, la apertura frente a posturas divergentes, la flexibilidad para considerar opiniones alternativas, la comprensión de posiciones propuestas por otros individuos, la imparcialidad para la evaluación y valoración de los razonamientos, la honestidad intelectual, la prudencia en cuanto a la alteración de los juicios y la disposición para reconsiderar y replantear sus posturas.

Considerando a Facione(6), las habilidades disposicionales involucradas en el pensamiento crítico son las que se describen en la tabla 1.

|

Tabla 1. Habilidades disposicionales para el desarrollo del pensamiento crítico |

|

|

Habilidad disposicionales |

Definición |

|

Inquisitivo |

Capacidad para indagar en la búsqueda del reconocimiento y resolución de problemas. |

|

Juicioso |

Preocupación por mantenerse informado para fundamentar la formulación del juicio. |

|

Crítico |

Empleo de las bases del pensamiento crítico para la búsqueda de la verdad. |

|

Racional |

Confianza en los resultados de los procesos investigativos basados en la razón, lo cual aporta seguridad en la capacidad de razonamientos del individuo. |

|

Abierto y flexible |

Capacidad para aceptar la crítica y las posturas divergentes, considerar otras opciones, así como reconsiderar sus propuestas. |

|

Imparcial |

Capacidad para ser objetivo al momento de la valoración y evaluación de los razonamientos. |

|

Honestidad intelectual |

Ético y respetuoso de la propiedad intelectual. |

|

Prudente |

Capacidad para no alterar el juicio, respetando las posturas emitidas por otros. |

|

Claridad |

En plantear la pregunta |

|

Disciplina |

Para trabajar en contextos complejos |

|

Diligencia |

Para buscar información relevante |

|

Razonabilidad |

Para seleccionar y aplicar criterios |

|

Cuidado |

Para focalizar la atención sobre la preocupación a la mano |

|

Persistencia |

Firmeza en el abordaje de dificultades |

|

Precisión |

Grado de concordancia entre los resultados obtenidos al aplicar el mismo proceso. |

Aunado a las habilidades cognitivas y disposicionales descritas en la matriz que precede, así como, al análisis que desarrollan los individuos para resolver asuntos, preguntas o problemas específicos, Facione(6), agrega características del pensador crítico, en atención a; claridad para la formulación de preguntas, habilidad para trabajar en contextos complejos, diligencia para la búsqueda de información pertinente, selección y aplicación de criterios basados en el razonamiento, persistencia para abordar la situación y la precisión.

Significa entonces, que considerando a Facione(5,6), se puede afirmar; que los rasgos característicos de un pensador crítico, son los que se requieren en la formulación de juicios profesionales sólidos, pertinentes, objetivos y teóricamente fundamentados en los distintos campos del saber. En la medida, que el individuo dispone de las competencias cognitivas requeridas para pensar críticamente, tiene la capacidad para formular juicios racionales que aporten respuestas a una determinada situación, orientando en la forma como aborda la toma de decisiones.

RESULTADOS

En un nivel macro el desarrollo de la investigación obtuvo sus hallazgos por medio de la aplicación del Método Delphi conducido a través de tres (03) rondas de preguntas; la primera, diseñada para precisar casos en los cuales se aplicaba el pensamiento crítico en la formulación del juicio profesional del auditor; la segunda, fundamentada en la presentación de los resultados de la primera ronda a los auditores y permitió derivar categorías emergentes en la investigación, y, la tercera, fundamentada en develar un conjunto de categorías sensibilizadoras sobre la temática abordada.

Particularmente, el examen de las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del Auditor, considerando los postulados del pensamiento crítico propuestos por Peter Facione se logró a partir de la aplicación de la segunda ronda de preguntas, la cual se estructuró a partir de nueve (09) ítems redactados considerando las categorías obtenidas en la primera fase. La leyenda de las mismas permitió interrogar a los auditores sobre puntos clave, los cuales se identifican de la siguiente manera:

A. Al realizar el trabajo de auditoría ¿cómo determina usted la precisión de los procedimientos a emplearse?

La información recopilada con la aplicación de las entrevistas en el marco de la categoría referida a la precisión de los procedimientos empleados en el trabajo de auditoría arrojó unos hallazgos que dan cuenta que el análisis, evaluación, explicación e inferencia representan habilidades cognitivas aplicadas a la hora de formular juicios profesionales en el marco de los procedimientos auditoría.

Los hallazgos de este estudio fueron considerados en el marco de la aplicación de las habilidades cognitivas propuestas por Facione(5,8) y evidenciaron, entre otros aspectos, que el análisis es utilizado en el contexto de la formulación del juicio profesional en la auditoría, pues este permite, parafraseando las opiniones de los entrevistados, que el examen de los estados financieros se realice a partir de un razonamiento del contexto, así como, la detección de si los procedimientos a emplear, permiten el logro de los objetivos trazados en el marco de la auditoría planificada.

Particularmente, el auditor Sc1 expresó que la evaluación del riesgo permite determinar si se requieren procedimientos sustantivos o de control. Los primeros, se adoptan en aquellos casos en los que existen bajos niveles de riesgo; al tiempo que los segundos, se aplican en situaciones de altos niveles.

En este mismo orden y dirección, el auditor Sc2 manifestó que la precisión de los procedimientos empleados durante el proceso de auditoría se inicia con la evaluación del riesgo, lo cual permite detectar el nivel de riesgo existente en la organización (alto, medio o bajo) y formular las aseveraciones. Estos aspectos, aportan las bases para el diseño de los procedimientos que permiten responder a los riesgos, en cuyo caso el hallazgo se ajustan a lo argumentado anteriormente, lo cual ha sido propuesto en los fundamentos del pensamiento crítico de Facione.(5,8)

No obstante, el riesgo no representa única circunstancia específica en la aplicación del análisis, o de otra, habilidad cognitiva en el contexto de la auditoria, pues el auditor Sc4 afirmó que la precisión de los procedimientos empleados en el proceso de auditoría se determina a partir de la revisión de la documentación de la empresa; la evaluación de control interno y; la medición del riesgo.

En este contexto, el análisis como habilidad cognitiva propuesta por Facione(5,8), permite; además, de considerar los riesgos, la aplicación de otras habilidades, dentro de las cuales la evaluación, explicación e inferencia cobran relevancia en el contexto del control interno como política de la empresa, pues este debe considerarse en un nivel de organización y control a fin de identificar posibles errores de importancia relativa en el examen de los estados financieros.

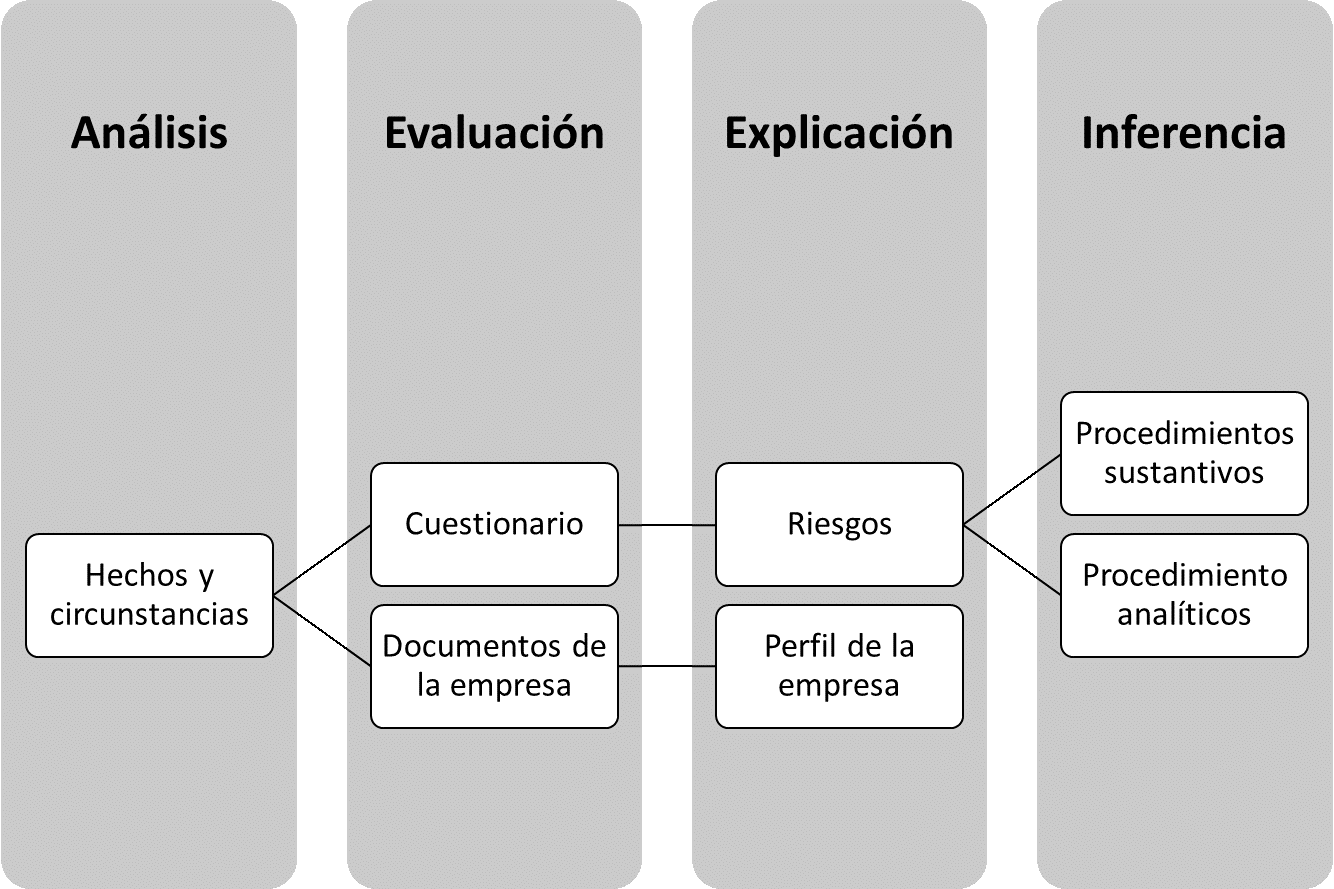

Así pues, el análisis, evaluación, inferencia y explicación son habilidades cognitivas propuestas por Facione(5,8), que en el desarrollo de una auditoría financiera fundamentan la aplicación del juicio profesional en actividades como el examen de la documentación aportada por la misma y la inferencia de los riesgos identificados, en la figura 2 se presentan estas habilidades de manera resumida.

Figura 2. Habilidades cognitivas en la precisión de los procedimientos de auditoría

En efecto, los hallazgos relacionados con la precisión de los procedimientos empleados en el trabajo de auditoría identificados en la figura 2, evidencian que, para los expertos entrevistados, la evaluación del riesgo permite determinar con precisión los procedimientos que se emplearán durante el proceso de auditoría. De tal modo que, en situaciones con niveles de riesgo bajo se requieren menos evidencias, así como, la aplicación de una menor cantidad de procedimientos y viceversa.

Los expertos entrevistados, también expresaron que la identificación del riesgo en la entidad auditada, se realiza a partir de la aplicación de un cuestionario que aporta información sobre el proceso de control interno adoptado. El mismo, genera un proceso de inferencia que suministra la información para sustentar la selección de los procedimientos más adecuados que deben implementarse para la búsqueda de información, la selección, análisis y evaluación de las evidencias; así como para la formación del juicio profesional.

B. Describa la etapa de auditoría en la cual realiza el monitoreo de las actividades

En líneas generales los expertos coincidieron en afirmar que el monitoreo es una actividad clave que se realiza en todas las etapas del proceso de auditoría, los hallazgos principales, son los que se detallan a continuación.

El auditor Sc1 expresó que el monitoreo se realiza en la etapa de ejecución para contrastar la evidencia encontrada y los balances con los argumentos de la gerencia; al tiempo que el auditor Sc7 afirmó que el monitoreo se aplica en la primera etapa del proceso de auditoría para la revisión de las recomendaciones plasmadas en los informes de auditoría correspondientes a ejercicios anteriores.

En los hallazgos de la investigación, no se mencionan las habilidades cognitivas y disposicionales como aspecto fundamental para el desarrollo del monitoreo en el proceso de auditoría. No obstante, Facione (6) afirma que tales habilidades son fundamentales para identificar ideas, así como para analizar y evaluar los argumentos que sustentan la solución de problemas y, por ende, fundamentan la formación del juicio profesional.

En el caso de la auditoría, las habilidades cognitivas y disposicionales del pensamiento crítico facilitan la comprensión de la realidad de la entidad auditada, encontrar las evidencias que sustentan el proceso y, emitir un juicio sólido, objetivo y fundamentado.

C. A su juicio ¿Cómo el auditor garantiza la formación de juicios críticos, reflexivos y confiables?

Para los expertos, el juicio profesional crítico y reflexivo en el campo de la auditoría se garantiza a partir de la aplicación de los conocimientos técnicos y normativos, la metodología empleada, así como por la capacidad del auditor para mantener su independencia y objetividad.

Al respecto, el auditor Sc1 expresó que la formación de su juicio profesional se apoya en la evidencia documental encontrada durante el proceso de auditoría, la cual permite verificar en qué medida se han aplicado los controles respectivos y se ha cumplido con la normatividad contable y tributaria que regula el funcionamiento de las empresas.

Los hallazgos relacionados con los elementos que garantizan la formulación de juicios críticos, reflexivos y confiables en el campo de la auditoría, muestran que para el auditor Sc4 la formulación de sus juicios profesionales se realiza a partir de la contrastación de los fundamentos normativos con los hallazgos encontrados en la ejecución de la auditoría.

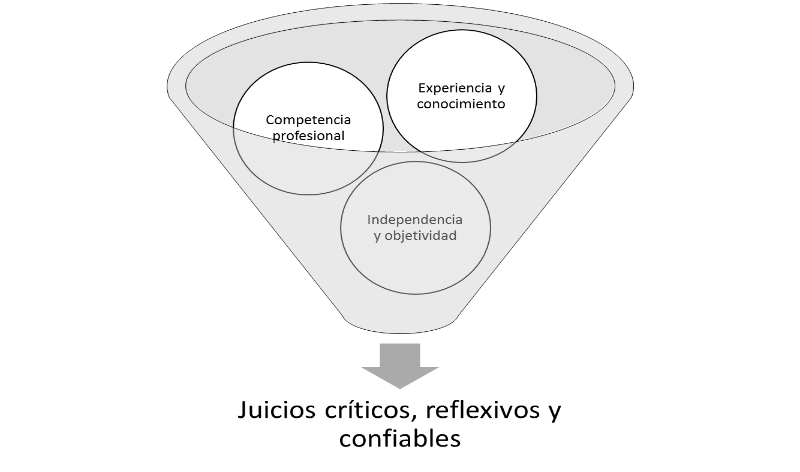

Por su parte el auditor Sc5, planteó que como profesional garantiza la formulación de juicios críticos y reflexivos a partir de: i) su experiencia en el ejercicio profesional; ii) el conocimiento del sector en el que se desempeña la empresa; iii) la competencia profesional; iv) la independencia y; v) la objetividad, los mismos son representados en la figura 3.

Figura 3. Elementos de formación del juicio crítico, reflexivo y confiable

Fuente: Elaboración propia, a partir del análisis de los hallazgos (2024)

Sobre la representación realizada en la figura 3, se puede inferir que los expertos aun cuando no tienen un amplio conocimiento sobre el pensamiento crítico, adoptan algunas habilidades cognitivas y disposicionales ampliamente fundamentadas por Facione(5) dentro de ellas, el análisis, deducción, evaluación e interpretación, la cuales permiten al auditor cuestionar las evidencias encontradas, solucionar problemas y formularse juicios objetivos y bien fundamentados.

D. ¿Cómo incide en el juicio profesional que el auditor desarrolle las habilidades de prudencia, imparcialidad, flexibilidad para modificar su posición y que sea abierto para aceptar posturas divergentes?

Las habilidades de la prudencia, imparcialidad y la flexibilidad son fundamentales para el análisis de la información y, por ende, para la formación de un juicio profesional basado en las evidencias encontradas.

Los hallazgos relacionados con la incidencia de la prudencia, imparcialidad, flexibilidad y apertura del auditor en el juicio profesional demuestran que para los expertos las habilidades mencionadas son fundamentales para el análisis de la información, la identificación de ella cuando se presenta de manera incompleta, así como, de la documentación de soporte que no revela la situación real de la entidad que informa.

Desde esta perspectiva, en la medida en que la prudencia, imparcialidad, flexibilidad y apertura del auditor se integran con las habilidades cognitivas y disposicionales de pensamiento crítico, se mejora la calidad del juicio profesional, pues se facilita la identificación la información incompleta y de baja calidad que no resulta útil para la toma de decisiones, estos incluyen los hechos incoherentes que no muestran la verdadera realidad de la entidad; el incumplimiento de las disposiciones legales y reglamentarias vigentes, entre otros aspectos, los cuales son fundamentales para la formación de juicios críticos, reflexivos y objetivos.

E. ¿En el proceso de la auditoría explique cómo usted determina la materialidad de los componentes auditados para fundamentar la opinión emitida?

Los expertos plantearon que la materialidad de los componentes auditados se determina a partir de la aplicación de la Norma Internacional de Auditoría 320 cuyos lineamientos fundamentan el establecimiento de la importancia relativa a partir del juicio profesional del auditor sobre la evaluación del riesgo preliminar del negocio.

Los hallazgos relacionados con la materialidad de los componentes auditados para fundamentar la opinión emitida muestran que para el auditor Sc1 la materialidad se determina a partir de las siguientes fases: i) evaluación de control interno; ii) identificación de los factores de evaluación en función de los balances, así como del riesgo; y iii) establecimiento del giro el negocio dentro de un umbral que oscila entre un 1 % y un 5 % del total de activos.

En este contexto, los expertos entrevistados señalaron que una forma de calcular la materialidad consiste en tomar las utilidades antes de impuestos, ingresos y activos totales. Así, de acuerdo con las NIA 320 la materialidad se calcula en los siguientes términos: 5 % de ganancia antes de impuestos, 1 % de los ingresos y 1-2 % del activo total.

De lo expuesto se deduce, que el cálculo de la materialidad se fortalece a partir de las habilidades de pensamiento crítico desarrolladas por el auditor. Así, en la medida que el profesional aplica las habilidades cognitivas y disposicionales se facilita el cálculo de la materialidad de los componentes auditados, lo cual es un aspecto relevante para fundamentar el juicio profesional del auditor.

Por tanto, como lo expresa Facione(6) los individuos con rasgos de pensamiento crítico tienen la curiosidad y la agudeza mental para abordar y resolver los problemas a partir de “la razón, y deseos o ansias de información confiable”.

De este modo, el pensamiento crítico en cualquier campo del saber incluida la auditoría “se refiere a la forma como usted enfoca los problemas, las preguntas, los asuntos”(6), pudiéndose en este caso resaltar lo argumentado por los auditores entrevistados pues estos a la hora de determinar la cifra de materialidad lo hacen, como los mismos lo señalan, sobre una base de razonamiento y en aras de suministrar una opinión profesional coherente con la evidencia obtenida.

F. ¿Explique cómo incide en la opinión del auditor la evaluación del riesgo de auditoría?

Los expertos afirmaron que la opinión del auditor incide en la evaluación del riesgo de auditoría, pues durante todo el proceso el profesional debe cuestionarse, buscar información sobre la situación jurídica de los socios y de la gerencia (demandas, certificaciones, cuentas bancarias inhabilitadas, etc.), así como analizar el mercado en el que opera el negocio para evaluar el nivel de riesgo existente.

Al respecto, Sc1 afirmó que las empresas con carencias de controles enfrentan un nivel de riesgo crítico. En este caso, el auditor debe realizar la indagación y el cuestionamiento de las evidencias encontradas para demostrar en qué medida las apreciaciones de la gerencia se reflejan en los estados financieros.

Por su parte, Sc3 planteó que, en las organizaciones con altos niveles de riesgo, existe un menor grado de confianza y, se requiere de más trabajo por parte del auditor, para un análisis exhaustivo de los procedimientos que se aplicarán, con especial énfasis en las pruebas de detalle que permiten obtener evidencia adecuada que justifique su opinión.

Los hallazgos relacionados con la incidencia de la opinión del auditor en la evaluación del riesgo de auditoría, expuestos anteriormente, muestran que la evaluación del riesgo se facilita en la medida que el auditor dispone de habilidades de pensamiento crítico fortalecidas, pues la evaluación del riesgo implícito en las operaciones de la entidad se mejora cuando el auditor aplica la observación, la interpretación y el análisis para evaluar el sistema de control interno, así como, para detectar omisiones o errores que afectan el desempeño de la entidad.

Tal planteamiento coincide con los postulados de Facione (5), pues a partir de las habilidades del pensamiento crítico, el individuo desarrolla la capacidad de evaluación que fundamenta la formulación y formación de juicios de valor como sustento de la toma de decisiones.

G. ¿Cuál es la conducta del auditor en el ejercicio de la profesión para emitir una opinión fundamentada?

Los expertos entrevistados coincidieron en caracterizar la conducta del auditor a partir de un conjunto de rasgos fundamentados en los siguientes términos:

• Ético, dado que su actuación debe fundamentarse en los principios de lealtad, imparcialidad, honestidad, responsabilidad e integridad.

• Curioso, para indagar en la búsqueda de las evidencias, así como, para cuestionarse sobre los hechos encontrados.

• Objetivo e independiente en la revisión de las evidencias, en la aplicación de procedimientos y en la formulación de las conclusiones.

• Intuitivo y asertivo, para aportar recomendaciones que coadyuven con la toma de decisiones.

• Comunicativo, para expresar los resultados del trabajo realizado a la gerencia.

• Escéptico, durante todas las fases del proceso de auditoría.

Particularmente, el auditor Sc1 expresó que él, al trabajar debe ser comunicativo para expresar los resultados del trabajo realizado a la gerencia. También debe ser intuitivo y asertivo, para aportar recomendaciones que coadyuven con la toma de decisiones y, tener independencia mental en el desarrollo del trabajo de auditoría.

Por su parte, el experto Sc2 manifestó que el auditor para emitir una opinión fundamentada debe ser curioso, tener habilidad para indagar en la búsqueda de las evidencias, así como, para cuestionarse sobre los hechos encontrados y, debe tener facilidad para la comunicación.

Las opiniones expuestas, se complementan con las afirmaciones de Sc3 y Sc5, en las cuales, se enfatiza que el auditor para emitir un juicio reflexivo debe mantener una actitud objetiva, independiente, recta, honesta, y con altos niveles de competencia profesional.

Estos hallazgos evidencian que para los expertos entrevistados los elementos clave de la conducta del auditor favorecen la formación de una opinión fundamentada, lo cual, a su vez, coincide con las características de un pensador crítico fundamentadas por Facione.

H. ¿En qué medida la experiencia profesional es un aspecto clave para el desarrollo de habilidades cognitivas y disposicionales que fundamentan la formación de juicios profesionales?

Los expertos plantearon que la experiencia permite desarrollar habilidades en el auditor para:

• Detectar los síntomas de alguna desviación en la entidad auditada.

• La búsqueda de evidencias.

• El análisis de la información, así como,

• La comunicación de los hallazgos que sustentan la formación del juicio profesional.

Sobre este último aspecto, Sc1 plateó que la experiencia facilita la comunicación con la gerencia, la comprensión del comportamiento y el funcionamiento de las compañías, de la misma manera lo hace con su manejo en los términos de un negocio en marcha.

En tal sentido, Sc2 afirmó que el juicio profesional se fortalece a partir de la experiencia, las capacitaciones y de compartir las vivencias entre los profesionales. Específicamente, el hallazgo expuesto en la matriz 2, evidencia que para Sc1 y Sc8, la experiencia es un elemento clave que permite al auditor desarrollar las habilidades disposicionales y cognitivas que fundamentan la formulación de juicios profesionales con menores niveles de riesgo.

El argumento expuesto, coincide con los fundamentos propuestos por Facione, pues de acuerdo al autor, a partir de la experiencia, el individuo desarrolla las habilidades de pensamiento crítico, las cuales por su carácter procedimental favorecen la resolución de problemas y por medio del proceso de autorregulación, promueven nuevos niveles de pensamiento que sustentan la formulación de juicios sólidos y bien fundamentados.

I. Precise los fundamentos que de acuerdo a su opinión se deben incorporar para que el auditor emita juicios objetivos y racionales

Para los expertos entrevistados para que el auditor emita juicios objetivos y racionales se deben incorporar diversas habilidades, dentro de las que incluyen: observación, análisis, indagación, examen y evaluación, comunicación, imparcialidad y objetividad.

En términos concretos el experto identificado como Sc1 afirmó que: la observación, la habilidad para la búsqueda de información, la capacidad para el cuestionamiento y, la comunicación; son los elementos de pensamiento crítico que fortalecen el juicio profesional del auditor.

En efecto el auditor Sc2, destacó la necesidad de incorporar en la formación del juicio profesional habilidades cognitivas, personales como la comunicación, las relaciones con los clientes, el liderazgo y; el trabajo en equipo.

Los hallazgos de la investigación evidencian que, para los expertos entrevistados, los fundamentos que se deben incorporar para que el auditor se formule juicios objetivos y racionales se relacionan directamente con las habilidades del pensamiento crítico identificadas por ellos en la primera ronda de preguntas realizado a partir del Método Delphi.

En estos, se evidencia la necesidad de reforzar los conocimientos sobre los elementos de pensamiento crítico que resultan fundamentales para desarrollar habilidades cognitivas y disposicionales en el auditor.

CONCLUSIONES

Con base en los lineamientos teóricos y empíricos del pensamiento crítico sustentados por Facione ampliamente discutidos en los hallazgos presentados, se presentan en este epígrafe algunas reflexiones alcanzados a partir del examinen de las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del Auditor, considerando los postulados del pensamiento crítico propuestos por Peter Facione.

Al respecto, Facione concibe el pensamiento crítico como un pensamiento autorregulado, reflexivo y de calidad, el cual tiene un objetivo concretado en la formulación de un juicio basado en las habilidades cognitivas de interpretación, análisis, evaluación, inferencia y explicación. Sus bases contrastan con el significado de un pensamiento ilógico o irracional, que no promueve la formulación de conclusiones racionales, lógicas y acertadas que contribuyan con la solución de un problema.

En el desarrollo de esta investigación, se partió de la premisa de que el juicio profesional del auditor, al igual que en otros campos del saber, se sustenta en un conjunto de competencias cognitivas y disposicionales que articuladas con el conocimiento técnico, con los principios éticos que regulan el ejercicio de la profesión, así como, con los valores y la experiencia profesional, promueven la formación de juicios objetivos, racionales y reflexivos que favorecen la toma de decisiones para solucionar problemas que limitan el desempeño y la gestión de la entidad que informa.(10)

Particularmente, los lineamientos del pensamiento crítico favorecen el desarrollo de las diversas fases de la auditoría; estos aportan los elementos cognitivos y actitudinales empleados en el proceso investigativo que caracteriza la búsqueda y evaluación de las evidencias que sustentan la formación de un juicio profesional de calidad apegado a los lineamientos normativos, legales, así como, a los conocimientos técnicos y a los principios éticos que rigen el desempeño del ejercicio profesional del auditor.(11)

De acuerdo con Facione el pensador crítico se define como un sujeto con competencias para pensar por sí mismo. Esto significa, que un auditor con pensamiento crítico es un profesional con capacidad para emitir un juicio basado en una reflexión y crítica profunda, racional, objetiva e imparcial de los hallazgos encontrados en el cumplimiento de sus funciones.

Entonces, los rasgos de un pensador crítico propuestos por Facione precisados en las habilidades del individuo para indagar, mantenerse informado, buscar la verdad, solucionar problemas, discutir posiciones divergentes, mantener la imparcialidad, promover la honestidad intelectual, entre otras, se deben incorporar en la formación de los auditores para garantizar la formulación de juicios de calidad, razonables, comprobables y objetivos. Tales rasgos, también resultan clave para fortalecer la ética y los valores del auditor.

En tal sentido, partiendo de los resultados o hallazgos evidenciados en la investigación, y, específicamente de la posición de los sujetos que integraron el panel de expertos, las habilidades cognitivas y disposicionales involucradas en la formación del juicio profesional del auditor, se concretan en:

A. Observación: habilidad empleada por el auditor durante todo el proceso de auditoría. Sus bases, permiten al profesional cerciorarse personalmente sobre los hechos relacionados con las operaciones de la entidad; las actitudes y el comportamiento del personal; la calidad de documentos; entre otros aspectos. Por ende, la observación además de emplearse como una técnica de auditoría, se considera una habilidad fundamental que debe desarrollar el auditor para la efectividad de su trabajo y, mejorar la calidad de su juicio profesional.

B. Análisis: habilidad empleada por los auditores para la clasificación de la información encontrada, así como para agruparla de acuerdo con los distintos elementos individuales que forman una cuenta o un componente determinado, de tal manera que los grupos constituyan unidades homogéneas y significativas. En consecuencia. el análisis además de concebirse como una técnica de auditoría, se considera una habilidad clave que deben desarrollar los auditores para una mejor compresión de las operaciones de la entidad, detectar errores y respaldar los procedimientos de auditoría; aspectos fundamentales que sustentan la formación de un juicio racional y objetivo.

C. Indagación: habilidad que favorece la búsqueda de la información, a partir de las entrevistas y conversaciones con personas claves de la entidad (usuarios internos y externos) sobre los posibles puntos débiles en la aplicación de los procedimientos, las prácticas de control interno u otras situaciones que el auditor considere relevantes en el desarrollo de la auditoría. Esta habilidad es fundamental para el auditor, pues permite obtener información adicional que puede utilizarse para completar, explicar, interpretar, corroborar o contradecir la información obtenida por otras fuentes de auditoría.

D. Evaluación: habilidad empleada por los auditores para valorar las operaciones de la entidad, el riesgo, así como la detección de fraude. En la medida que el auditor evalúa los procesos, operaciones y gestión de la entidad con independencia profesional y apegado a las disposiciones previstas en la normativa, agrega valor pues enfatiza en la valoración de algunos aspectos como la estructura de la entidad, la planificación del trabajo, los riesgos, la documentación del trabajo, entre otros. Tales aspectos, garantizan la calidad de los resultados de la auditoría y fundamentan la formación de un juicio racional, crítico y objetivo.

E. Comunicación asertiva: las reuniones periódicas para comunicar a los accionistas, la gerencia y demás miembros de gobierno corporativo, los hallazgos encontrados con el desarrollo de un proceso de auditoría basado en una actitud del auditor honesta, ética, responsable, respetuosa de las opiniones divergentes, es fundamental para emitir una opinión clara y objetiva sobre la situación de la entidad para el período auditado. Por ende, la comunicación asertiva con los clientes es una habilidad del auditor que favorece la búsqueda de la verdad y, en consecuencia, la formación de juicios sólidos, objetivos y reflexivos que favorecen la toma de decisiones para el mejoramiento del desempeño de la entidad.

F. Imparcialidad y objetividad: la normativa establece que la independencia formal consiste en que el auditor no puede desempeñarse como contador de la empresa, ni tener un familiar hasta el cuarto grado de consanguinidad y segundo de afinidad en la empresa; inclusive no tener ninguna relación societaria o administrativa con la empresa auditada.

Por su parte, la objetividad del auditor se relaciona con una actitud mental imparcial y neutral, la cual debe caracterizar su desempeño profesional para evitar situaciones que puedan comprometer su independencia en el cumplimiento de sus funciones y su desempeño profesional.

De este modo, una actitud imparcial y objetiva del auditor significa que su desempeño debe ser y parecer independiente, lo cual se relaciona con un comportamiento ético, la rigurosidad en el cumplimiento de sus funciones, el respeto en el trato a los miembros de la entidad y, mantener la confidencialidad de los hallazgos encontrados.

En estos términos, la independencia mental del auditor es un elemento clave para mejorar el proceso de auditoría, pues permite mantener una posición objetiva, íntegra y libre de conflictos en la formación del juicio.

Sobre la base de las habilidades descritas, puede afirmarse que, para los expertos, los elementos que describen el juico profesional de auditor se relacionan con las habilidades cognitivas fundamentadas por Facione. Tal posición, contrasta con la definición propuesta en la NIA 200, que concibe el juicio profesional a partir de la integración de la formación práctica, el conocimiento y la experiencia del auditor para tomar decisiones relacionadas con el proceso de auditoría.

En tal sentido, la concepción normativa de juicio profesional expuesta tiene debilidades para fundamentar la opinión de los auditores, pues no enfatiza en las habilidades de pensamiento crítico precisadas en la observación, análisis, evaluación racional, indagación, comunicación asertiva, imparcialidad y objetividad, como elementos clave que permiten desarrollar en el auditor los rasgos de un pensador crítico.

A partir de los hallazgos encontrados en esta investigación, es prudente considerar un replanteamiento en la definición de juicio profesional expuesto en la NIA 200, pues se considera que además de los conocimientos técnicos, la práctica y la experiencia, se deben incorporar las habilidades de pensamiento crítico relacionadas con la observación, el análisis, la indagación y, la comunicación, así como, los valores éticos, que contribuyen con el fortalecimiento y mejoramiento del juicio profesional del auditor.

Por último, es necesario el desarrollo de una fundamentación teórica del juicio profesional como la opinión del auditor sobre el examen de una entidad fundamentado en los conocimientos técnicos, la práctica y la experiencia, que articulados con las habilidades cognitivas y disposicionales de pensamiento crítico, permiten obtener información financiera y no financiera basada en evidencias, empleadas como sustento en la comunicación asertiva del auditor con la gerencia y los accionistas, para recomendar los lineamientos a seguir con el propósito de mejorar el desempeño de la entidad.

REFERENCIAS BIBLIOGRÁFICAS

1. Manuel Area D. Políticas educativas TIC en los sistemas escolares en Iberoamérica. Miradas desde las dos orillas [Internet]. Uajournals.com. Available from: http://uajournals.com/campusvirtuales/journal/1/0.pdf

2. De La Torre Lascano M. Gestión del riesgo organizacional de fraude y el rol de Auditoría Interna. Contab Neg [Internet]. 2018;13(25):57–69. Available from: https://revistas.pucp.edu.pe/index.php/contabilidadyNegocios/article/view/20166

3. Forero Mendoza A, Forero Mendoza LA, Cerquera H. La auditoría financiera y su influencia en el sector empresarial. Revista faccea [Internet]. 2017;7(1):50–7. Available from: https://www.semanticscholar.org/paper/4f5492d990495777e47d6f7eb5fbb08c2d36ebaf

4. Madariaga LF, Santos C. Tipos de racionalidades y modelo para su identificación en procesos de enseñanza aprendizaje de contadores auditores. Rev investig aplicada cienc empresariales [Internet]. 2020;8(1):59. Available from: https://revistas.uv.cl/index.php/IACE/article/view/2072/0

5. Facione, P. (2007). Pensamiento crítico: ¿Qué es y por qué es importante? [Internet], Insight Assessment, 2007;1-22. Available from: https://eduteka.icesi.edu.co/pdfdir/PensamientoCriticoFacione.pdf

6. Facione P. Critical thinking: A statement of expert consensus for purposes of educational assessment and instruction. Research findings and recommendations. 1990; Available from: http://files.eric.ed.gov/fulltext/ED315423.pdf

7. Facione P. Brian P. bloomfield, ed. , the question of artificial intelligence: Philosophical and sociological perspectives . Reviewed by. Philosophy in review [Internet]. 1989 [cited 2025 Jan 2];9(4):131–4. Available from: https://journals.uvic.ca/index.php/pir/article/view/9700

8. Facione PA, Crossetti M da GO, Riegel F. Pensamento Crítico Holístico no Processo Diagnóstico de Enfermagem. Rev Gaucha Enferm [Internet]. 2018;38(3). Available from: http://dx.doi.org/10.1590/1983-1447.2017.03.75576

9. Searle, J. La construcción de la realidad social. [Internet], 1era ed. Hamburgo, Edit. Rowolth; 1997. Available from: http://www.gbv.de/dms/hbz/toc/ht007720448.pdf

10. del Carmen Castro Díaz Y, del Socorro Cabarcas Ariza Y, Carrillo EMP, Martínez SLH. Estudio de caracterización académica y sociodemográfica de los estudiantes vinculados al programa de Contaduría Pública de la ciudad de Cartagena, Colombia. Revista Colombiana de Contabilidad-ASFACOP. [Internet]. 2022;10(19):1–19. Available from: https://ojs.asfacop.org.co/index.php/asfacop/article/view/230

11. Vergel Ortega M, Paz Montes LS, Álvarez Paz DM. Los simuladores educativos como instrumento pedagógico para la enseñanza de las finanzas. Bol Redipe [Internet]. 2021;10(7):97–105. Available from: https://revista.redipe.org/index.php/1/article/view/1351

FINANCIACIÓN

Los autores no han recibido financiación para el desarrollo de esta investigación.

CONFLICTO DE INTERESES

Los autores declaran no tener intereses en conflicto.

CONTRIBUCIÓN DE LOS AUTORES

Conceptualización: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.

Análisis formal: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.

Investigación: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.

Supervisión: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.

Redacción, revisión y edición: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.

Redacción - borrador original: Viviana Pastora Panchi Mayo, Yosman Jose Valderrama Blanco.